中商情报网讯:近年来,随着产业整合的逐步完成,我国电动两轮车行业步入成熟期,头部企业凭借其营销渠道壁垒、售后服务优势和品牌形象获得较高的市场份额,与此同时,电动两轮车企业开始逐步根据目标客户需求偏好的不同,开发具备差异化竞争优势的电动两轮车产品,行业规模总体呈现持续增长趋势。

电动两轮车销量

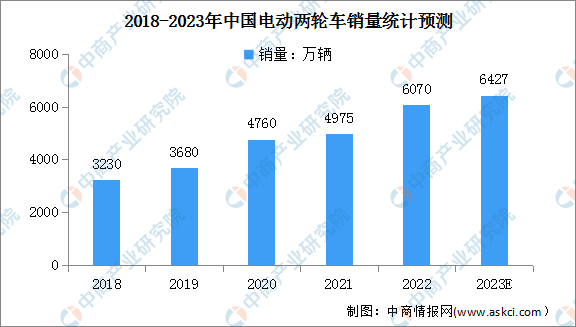

21世纪以来,我国电动两轮车行业迎来蓬勃发展,市场规模呈现快速增长趋势。自2019年新国标实施以来,随着新国标过渡期限的临近,国内包括电动自行车、电动轻便摩托车和电动摩托车等电动两轮车销量有显著的增长。数据显示,2022年我国电动两轮车的销量为6070.00万辆,同比增长22%。中商产业研究院分析师预测,2023年我国电动两轮车的销量将增至6427万辆。

数据来源:弗若斯特沙利文、中商产业研究院整理

行业壁垒

1.技术壁垒

电动两轮车电驱动系统行业属于机电一体化行业,涉及机械、电机、控制、信号采集及处理、电化学等多学科交叉领域,跨度大,对产品的研发、设计提出了较大的挑战,具有较高的技术壁垒。电驱动系统是电动两轮车的关键部件,其一致性、稳定性以及可靠性等性能直接影响车辆的性能与质量,同时电动两轮车用途广泛,车型多样,尤其是电助力自行车呈现“小批量、多批次、迭代快”的特点,这要求行业研发人员具备专业的研究开发经验,有能力进行具备一定前瞻性的技术开发,提供符合市场发展趋势的新产品;同时,由于部分产品毛利水平低,要求企业通过精细化的工艺管理,保证利润空间。行业新进入者很难在短时间内通过自主研发开发出具有市场竞争力的电驱动产品,进入电动两轮车行业的技术门槛较高。

2.客户壁垒

电动两轮车品牌商或整车装配商通常根据其车辆的性能特点,和上游供应商共同设计对应的电驱动系统产品,更换电驱动系统供应商不仅会浪费下游品牌商所付出的研发成本,同时也可能会因为研发周期的延长而导致整车产品不能如期上市的风险。因此品牌商通常会与电动两轮车电驱动系统供应商建立紧密的合作关系,共同研发推出新车型,而一旦品牌商与电动两轮车电驱动系统企业建立了较为稳定的合作关系后不会轻易中断。新企业短期内较难被主流品牌商或整车装配商认可,行业新进入者面临较高的客户壁垒。

3.品牌壁垒

电驱动系统是电动两轮车的核心部件,其质量和性能会直接影响到用户体验和用户认同度。因此,电动两轮车品牌商通常会选择具有品牌知名度、研发能力强、产品性能好、售后服务能力强的电动两轮车电驱动系统生产企业作为长期合作供应商,构成了行业的品牌壁垒。

更多资料请参考中商产业研究院发布的《中国电动车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国电动两轮车行业深度分析及发展前景预测报告

2022-2027年中国电动两轮车行业深度分析及发展前景预测报告

2022-2027年中国电动两轮车行业分析及投资风险研究预测报告

2022-2027年中国电动两轮车行业分析及投资风险研究预测报告

2022-2027年中国电动两轮车行业前景预测与战略投资机会分析报告

2022-2027年中国电动两轮车行业前景预测与战略投资机会分析报告

2023年上半年原煤产量前十企业排行榜(附榜单)

2023年上半年原煤产量前十企业排行榜(附榜单)