2.PCB

以ChatGPT为代表的人工智能技术的快速发展,将推动AI服务器及人工智能领域产品的大爆发,未来5年,5G、人工智能、物联网、工业4.0、云端服务器、存储设备、汽车电子等将成为驱动PCB需求增长的新方向。

中商产业研究院发布的《2024-2029年中国印制电路板行业分析及投资咨询报告》显示,2021年市场规模达3001.39亿元,同比增长24.59%,2022年市场规模约达3078.16亿元。与此同时,全球电子整机以及汽车行业需求疲软,将对PCB行业产生一定影响,中商产业研究院分析师预测,2023年中国PCB市场增速将放缓,达到3096.63亿元。

数据来源:Prismark、中商产业研究院整理

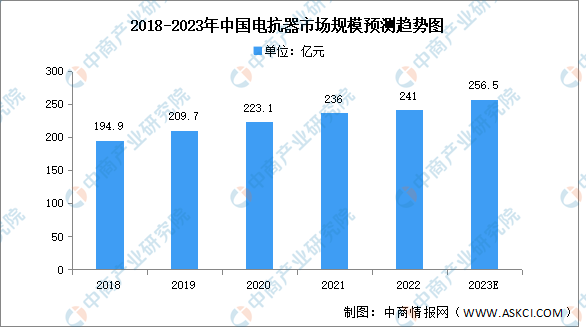

3.电抗器

在中国经济谋求转型、换挡提速的大背景下,电力对经济的发展至关重要,特高压电网作为坚强智能电网骨干网架,发展速度显著加快。受此影响,近年来,中国电抗器市场规模一直保持增长趋势。中商产业研究院发布的《2019-2023年电抗器+互联网市场运营模式分析报告》显示,2021年市场规模约为236亿元,同比增长5.78%,2022年约为241亿元。中商产业研究院分析师预测,2023年市场规模将达256.5亿元。

数据来源:中商产业研究院整理

4.电容

从光伏领域来看,薄膜电容是光伏逆变器的重要元件。21世纪以来,我国家用电器、电子、信息产业等行业持续平稳增长,同时国家加大对电力基础设施的投资以及西电东送、城乡电网改造等工程的实施直接拉动了薄膜电容器的市场需求,我国已是世界上最大的薄膜电容器制造国。

中商产业研究院发布的《2018-2023年中国薄膜电容器市场前景及融资战略咨询报告》显示,2022年我国薄膜电容器市场规模达220亿元,同比增长46.67%。随着下游应用领域的不断发展,薄膜电容器市场规模将进一步扩大,中商产业研究院分析师预测,2023年市场规模将达300亿元。

数据来源:中国塑协流延薄膜专委会,中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年中国光伏逆变器行业市场前景预测及未来发展趋势报告

2023-2028年中国光伏逆变器行业市场前景预测及未来发展趋势报告

2022年中国光伏逆变器产业发展趋势及投资风险研究报告

2022年中国光伏逆变器产业发展趋势及投资风险研究报告

2022-2027年中国光伏逆变器产业发展趋势及投资风险研究报告

2022-2027年中国光伏逆变器产业发展趋势及投资风险研究报告

2023年7月全国纱产量数据统计分析

2023年7月全国纱产量数据统计分析