三、电化学储能行业发展现状

1.装机规模

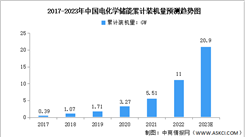

2021年全国能源工作会议明确提出要大力提升新能源消纳和储存能力,大力发展储能产业。受各方面利好因素影响,电化学储能市场保持快速发展。2022年,中国电化学储能累计装机量达11GW,同比增长99.64%。未来,随着分布式光伏、分散式风电等分布式能源的大规模推广,电化学储能累计装机量将继续增长,预计2023年电化学储能累计装机量将达20.9GW。

数据来源:CNESA、中商产业研究院整理

2.装机应用分布

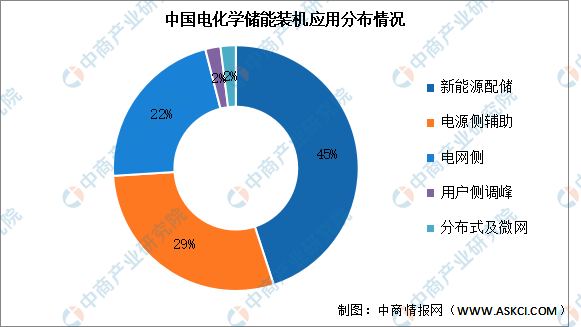

从我国电化学储能装机应用分布来看,目前,新能源配储占比最高达45%。其次,电源侧辅助、电网侧占比分别为29%、22%。用户侧调峰、分布式及微网占比均为2%。

数据来源:中国化学与物理电源行业协会、中商产业研究院整理

3.区域分布

目前,全球主要地区电化学储能装机规模中,美国电化学储能装机规模居全球首位,达6361.7MW,其中新增装机功率占全球新增总量的49.6%;中国为第二电化学储能市场,装机规模达5117.1MW,新增装机功率占全球的26.9%。

数据来源:中国化学与物理电源行业协会、中商产业研究院整理

4.成本构成

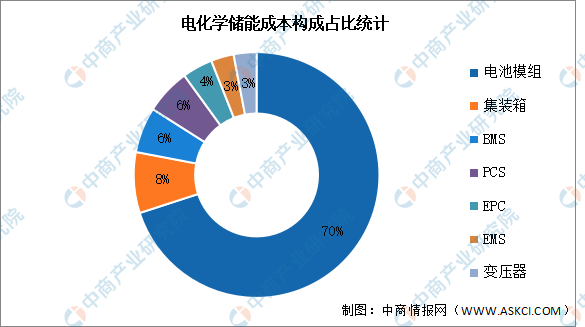

完整的电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)以及其他电气设备构成。电池组是储能系统最主要的构成部分;电池管理系统主要负责电池的监测、评估、保护以及均衡等;能量管理系统负责数据采集、网络监控和能量调度等;储能变流器可以控制储能电池组的充电和放电过程,进行交直流的变换。

数据显示,电池模组在整个电化学储能系统中占比最高,达70%,其次是集装箱,占比为8%,电池管理系统、储能变流器占比均为6%。

数据来源:中国能源研究会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年中国光伏电池产业链上中下游市场分析(附产业链全景图)

2023年中国光伏电池产业链上中下游市场分析(附产业链全景图)

2023年7月中国粮食进口数据统计分析:累计进口量同比增长5.3%

2023年7月中国粮食进口数据统计分析:累计进口量同比增长5.3%

2023年7月中国干鲜瓜果及坚果进口数据统计分析:累计进口量小幅下降

2023年7月中国干鲜瓜果及坚果进口数据统计分析:累计进口量小幅下降

2023年7月中国肉类进口数据统计分析:累计进口量448.5万吨

2023年中国被动元件市场前景及投资研究报告(简版)

深度分析:氢能再迎政策利好 企业如何抓住机遇?

2023年1-6月中国电力工业运行情况月度报告(附完整版)

2023年1-6月中国汽油出口数据统计分析:出口量617万吨

2023年中国Mini LED产业链上中下游市场分析(附产业链全景图)

2023年1-6月中国煤及褐煤出口数据统计分析:出口量小幅下降

2023年7月中国肉类进口数据统计分析:累计进口量448.5万吨

2023年中国被动元件市场前景及投资研究报告(简版)

深度分析:氢能再迎政策利好 企业如何抓住机遇?

2023年1-6月中国电力工业运行情况月度报告(附完整版)

2023年1-6月中国汽油出口数据统计分析:出口量617万吨

2023年中国Mini LED产业链上中下游市场分析(附产业链全景图)

2023年1-6月中国煤及褐煤出口数据统计分析:出口量小幅下降