二、上游分析

1.金属硅

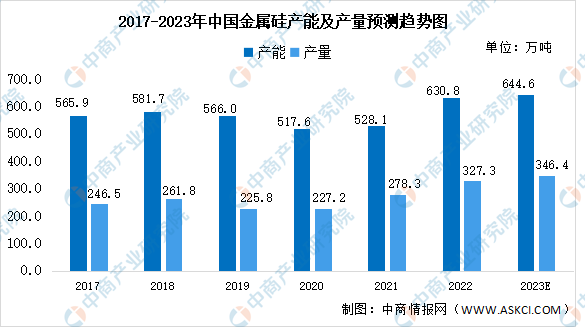

金属硅又称工业硅,是由硅矿石和碳质还原剂在矿热炉内冶炼成的产品,主要成分为硅元素。近两年金属硅市场行情整体较好,部分闲置产能重新投产,叠加部分新增产能投产,国内金属硅总产能有较大幅度增长。数据显示,2022年我国金属硅总产能达630.8万吨,同比增加19.45%;总产量约327.3万吨,同比增加17.6%。随着厂家生产积极性的提高,预计2023年中国金属硅产能及产量将分别达到644.6万吨和346.4万吨。

数据来源:中商产业研究院整理

目前,我国金属硅生产企业有200多家,主要分布在新疆、云南、四川、湖南、福建、甘肃等地区,其中前十大企业产能占比约为38.36%,集中度较低,行业内约有90%均为中小企业。

资料来源:中商产业研究院整理

2.多晶硅

在国家政策的支持下,我国多晶硅产量持续扩大,由2017年的24.2万吨增长至2022年的82.7万吨,复合年均增长率达27.9%。预计2023年随着多晶硅企业技改及新建产能的释放,多晶硅产量将达124万吨。

数据来源:中国光伏行业协会、中商产业研究院整理

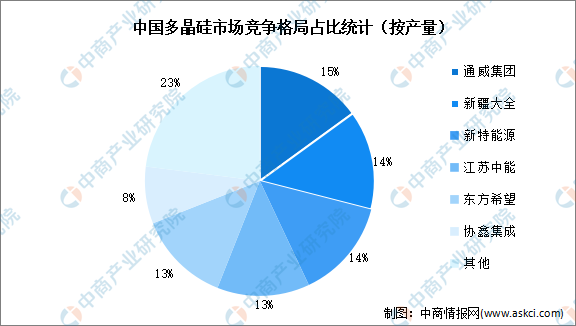

随着龙头企业优质产能逐渐投产,我国多晶硅行业集中度较高,CR6达77%。其中,通威集团、新疆大全、新特能源产量占比分别为15%、14%、14%。江苏中能、东方希望、协鑫集成占比分别为13%、13%、8%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年7月中国粮食进口数据统计分析:累计进口量同比增长5.3%

2023年7月中国粮食进口数据统计分析:累计进口量同比增长5.3%

2023年7月中国干鲜瓜果及坚果进口数据统计分析:累计进口量小幅下降

2023年7月中国干鲜瓜果及坚果进口数据统计分析:累计进口量小幅下降

2023年7月中国肉类进口数据统计分析:累计进口量448.5万吨

2023年7月中国肉类进口数据统计分析:累计进口量448.5万吨

2023年中国被动元件市场前景及投资研究报告(简版)

深度分析:氢能再迎政策利好 企业如何抓住机遇?

2023年1-6月中国电力工业运行情况月度报告(附完整版)

2023年1-6月中国汽油出口数据统计分析:出口量617万吨

2023年中国Mini LED产业链上中下游市场分析(附产业链全景图)

2023年1-6月中国煤及褐煤出口数据统计分析:出口量小幅下降

2023年1-6月中国钨品出口数据统计分析:出口量同比下降近三成

2023年中国被动元件市场前景及投资研究报告(简版)

深度分析:氢能再迎政策利好 企业如何抓住机遇?

2023年1-6月中国电力工业运行情况月度报告(附完整版)

2023年1-6月中国汽油出口数据统计分析:出口量617万吨

2023年中国Mini LED产业链上中下游市场分析(附产业链全景图)

2023年1-6月中国煤及褐煤出口数据统计分析:出口量小幅下降

2023年1-6月中国钨品出口数据统计分析:出口量同比下降近三成