中商情报网讯:随着疫情的逐步放开,制造业面临的不确定性、市场需求的复杂性以及企业对创新能力的提升需求仍然普遍存在且持续增长,对制造企业产品生命周期的管理能力提出了极大挑战。基于此,越来越多的中国制造商正在实施、扩展或更换其 PLM系统,以实现与内部和外部成员间的数字化远程协作能力,同时提升协同驱动的创新、提升客户满意度、满足智能产品的设计的需求。

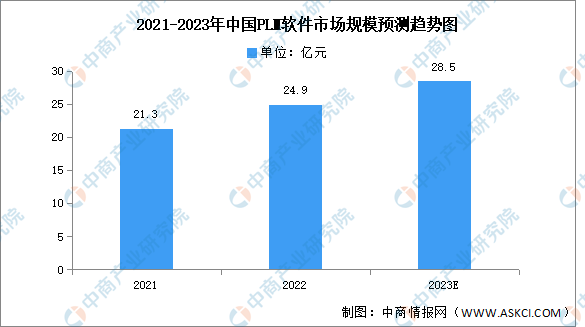

市场规模

2022年中国 PLM 软件市场总规模达到24.9亿元,年增长率为17.1%,较去年增速下降了1.2个百分点,主要影响因素是头部全球服务商增速放缓,以及疫情影响下部分项目交付延期,预计2023年将增长至28.5亿元。

数据来源:IDC、中商产业研究院整理

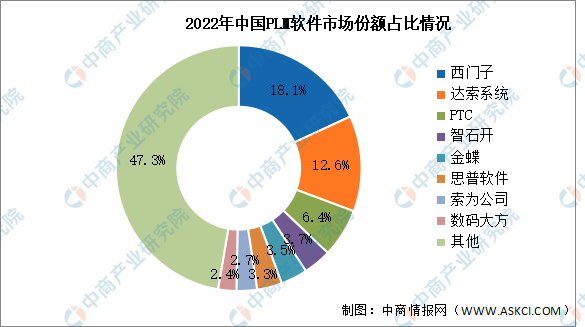

竞争格局

西门子、达索系统和 PTC 在较高的市场基数之下,增速显著放缓,但仍然稳居市场前三。其中,西门子市场份额从2021年的20.1%下降至18.1%;达索系统从13.7%下降至12.6%;PTC 从7.0%下降至6.4%。智石开、金蝶、思普软件、索为公司、数码大方分列第四到第八,分别占比3.7%、3.5%、3.3%、2.7%、2.4%。

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国软件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2029中国AP(应收帐款)自动化工具市场现状研究分析与发展前景预测报告

2023-2029中国AP(应收帐款)自动化工具市场现状研究分析与发展前景预测报告

2023-2029全球及中国AP(应收帐款)自动化工具行业研究及十四五规划分析报告

2023-2029全球及中国AP(应收帐款)自动化工具行业研究及十四五规划分析报告

2023-2029全球与中国AP(应收帐款)自动化工具市场现状及未来发展趋势

2023-2029全球与中国AP(应收帐款)自动化工具市场现状及未来发展趋势

深度分析:风电市场需求释放 产业前景广阔

深度分析:风电市场需求释放 产业前景广阔