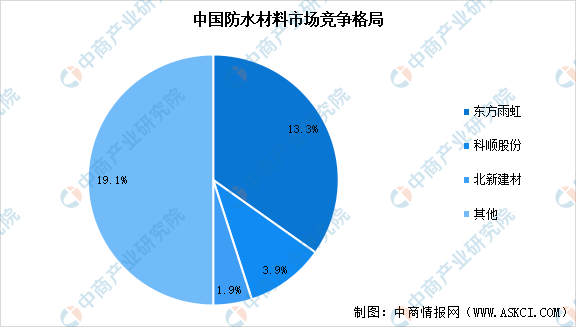

5.市场竞争格局

目前,我国建筑防水材料行业呈现“一超多强”的竞争格局,市场集中度较低,其中:“一超”为行业龙头企业——东方雨虹,其品牌影响力强,同时拥有全国防水卷材最多生产线,目前基本完成了全国性布局;“多强”为行业领跑企业,如科顺股份、北新建材、凯伦股份、卓宝科技、宏源防水和雨中情等。

数据来源:中国建筑防水协会、中商产业研究院整理

6.行业企业热力分布图

资料来源:企查查、中商产业研究院整理

四、下游分析

1.下游应用占比

防水材料在房屋建筑中主要用于地下室、屋面、厨卫、外墙等;在基础设施建设中用于高速公路和高速铁路的桥梁、隧道,城市道路桥梁、地下管廊和地下空间等市政工程,地下铁道等交通工程。从下游应用来看,住宅是下游应用最广泛的领域,占比50%,以地下室、厨房与卫生间、屋面为主,因细节处理较多,主要采用防水涂料。

数据来源:中商产业研究院整理

2.房地产

2022年,商品房销售面积135837万平方米,比上年下降24.3%,其中住宅销售面积下降26.8%。商品房销售额133308亿元,下降26.7%,其中住宅销售额下降28.3%。

数据来源:中商产业研究院整理

3.建筑业

根据国家统计局发布的相关数据,2023年1-6月份全国建筑业总产值13.23万亿元,同比增长5.9%;全国建筑业房屋建筑施工面积117.8亿平方米,同比下降1.7%。

数据来源:国家统计局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国防水材料市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国防水材料业深度调研分析及供需格局预测报告

2022-2027年中国防水材料业深度调研分析及供需格局预测报告

2022-2027年中国防水材料行业市场调研分析及投资风险研究预测报告

2022-2027年中国防水材料行业市场调研分析及投资风险研究预测报告

2021-2026年中国防水材料行业发展前景及投资风险预测报告

2021-2026年中国防水材料行业发展前景及投资风险预测报告

2023年1-6月中国小麦进口数据统计分析:进口量同比增长超六成

2023年1-6月中国小麦进口数据统计分析:进口量同比增长超六成