三、中游分析

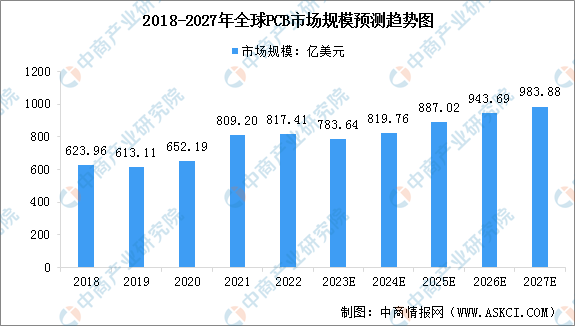

1.全球市场规模

在当前云技术、5G网络建设、汽车电子、大数据、人工智能、共享经济、工业4.0、物联网等加速演变的大环境下,作为“电子产品之母”的PCB行业将成为整个电子产业链中承上启下的基础力量。根据Prismark公开数据,2022年全球PCB市场规模达817.41亿美元,同比增长1.0%,预计2023年全球市场规模将达到783.64亿美元。

数据来源:Prismark、中商产业研究院整理

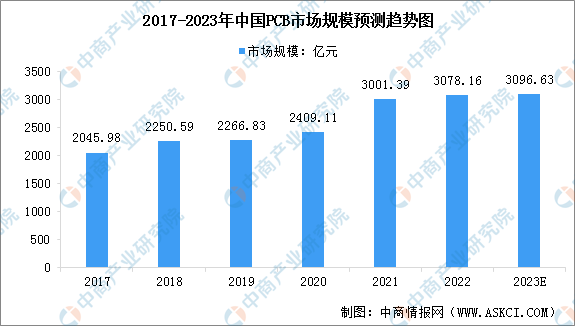

2.中国市场规模

以ChatGPT为代表的人工智能技术的快速发展,将推动AI服务器及人工智能领域产品的大爆发,未来5年,5G、人工智能、物联网、工业4.0、云端服务器、存储设备、汽车电子等将成为驱动PCB需求增长的新方向。与此同时,全球电子整机以及汽车行业需求疲软,将对PCB行业产生一定影响,预测2023年中国PCB市场增速将放缓,达到3096.63亿元。

注:按1美元=6.8775元换算

数据来源:Prismark、中商产业研究院整理

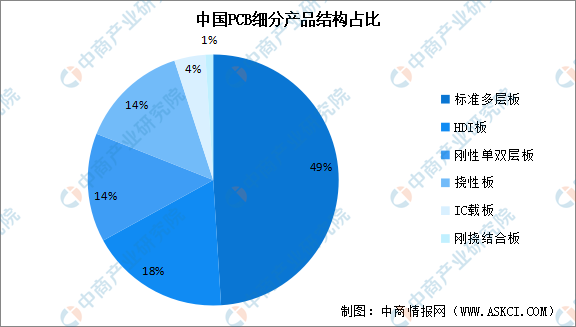

3.PCB产品结构

印制电路板细分市场主要产品包括刚性板、挠性板、刚挠结合板和封装基板。从各细分市场产值规模占比来看,2021年中国PCB市场产品以刚性板为主,包括多层板、单双面板、HDI板等,市场份额合计占比81%;挠性板占比14%;IC载板占比4%;刚挠结合板占比1%。整体来看,与日本、韩国等国家相比,我国PCB产品中高端印制电路板占比较低,具有较大的提升空间。

数据来源:Prismark、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年全球及中国PCB和PCBA细分市场深度研究报告

2022年全球及中国PCB和PCBA细分市场深度研究报告

2020年粤港澳大湾区线路板(PCB)产业招商地图与产业招商指南编制咨询报告

2020年粤港澳大湾区线路板(PCB)产业招商地图与产业招商指南编制咨询报告

2023-2028年中国电机驱动芯片行业市场前景预测与发展趋势研究报告

2023-2028年中国电机驱动芯片行业市场前景预测与发展趋势研究报告

2023年5月内蒙古粗钢产量数据统计分析

2023年5月内蒙古粗钢产量数据统计分析