2.晶圆制造

(1)晶圆代工

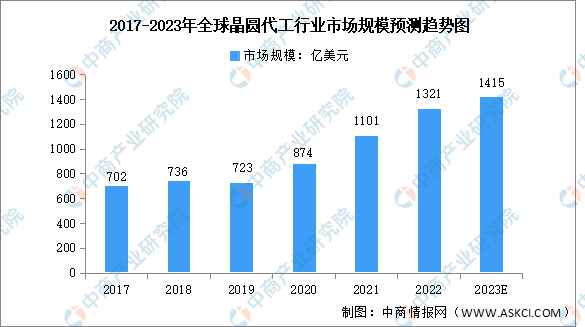

晶圆代工行业源于半导体产业链的专业化分工,属于技术、资本、人才密集型行业,需要大量的资本支出和人才投入,具有较高的进入壁垒。数据显示,2017-2022年,全球晶圆代工市场规模由702亿美元增至1321亿美元,复合年均增长率达13.5%。未来随着新能源汽车、工业智造、新一代移动通讯、新能源及数据中心等市场的发展与相关技术的升级,预计全球晶圆代工行业市场规模将进一步增长,2023年市场规模将达到1415亿美元。

数据来源:ICInsights、中商产业研究院整理

(2)封装测试

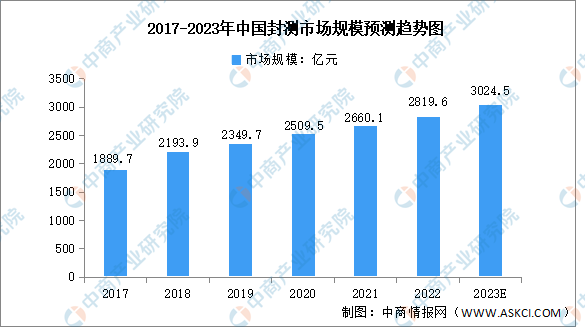

近年来,高通、华为海思、联发科、联咏科技等知名芯片设计公司逐步将封装测试订单转向中国大陆企业,同时国内芯片设计企业的规模也在逐步扩大,国内封装测试企业步入更为快速的发展阶段。数据显示,中国封装测试行业市场规模由2017年的1889.7亿元增长至2022年的2819.6亿元,年均复合增长率达8.3%,预计2023年中国封装测试行业市场规模将达3024.5亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

3.半导体设备

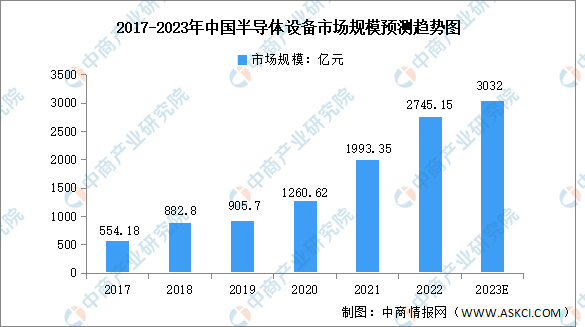

半导体设备是半导体产业的先导、基础产业,具有技术壁垒高、研发周期长、研发投入高、制造难度大、设备价值高、客户验证壁垒高等特点,是半导体产业中最难攻克却至关重要的一环。2022年中国半导体预计将继续增长,规模达到2745.15亿元。预计2023年中国大陆半导体设备市场规模将达3032亿元。

数据来源:SEMI、中商产业研究院整理

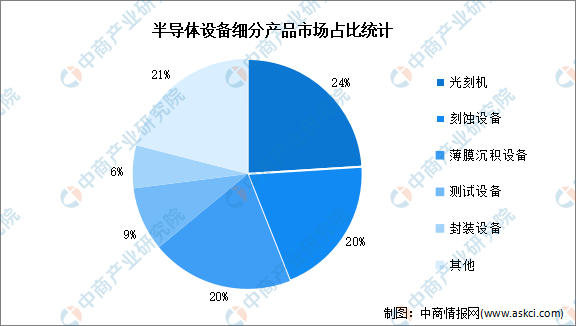

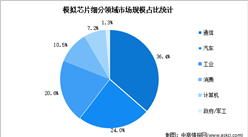

从细分产品来看,光刻机、刻蚀机、薄膜沉积设备为半导体设备主要核心设备,市场占比均在20%以上。其中,光刻机的市场占比为24%、刻蚀机、薄膜沉积设备市场占比均为20%。此外,测试设备和封装设备的市场占比分别为9%、6%。

数据来源:SEMI、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国模拟芯片行业发展趋势与投资格局研究报告

2022-2027年中国模拟芯片行业发展趋势与投资格局研究报告

2017-2027全球及中国模拟芯片行业深度研究报告

2017-2027全球及中国模拟芯片行业深度研究报告

2023-2029全球与中国高温尼龙市场现状及未来发展趋势报告

2023-2029全球与中国高温尼龙市场现状及未来发展趋势报告

2023人工智能平台企业排行榜(附榜单)

2023人工智能平台企业排行榜(附榜单)