三、中游分析

1.市场规模

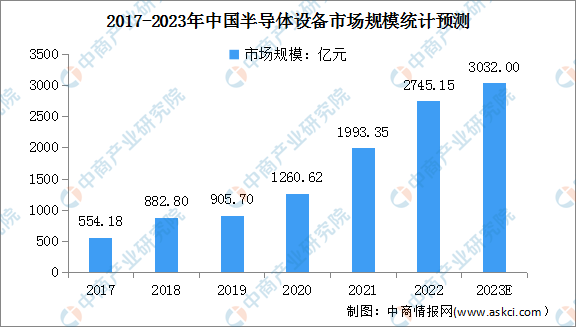

半导体设备是半导体产业的先导、基础产业,具有技术壁垒高、研发周期长、研发投入高、制造难度大、设备价值高、客户验证壁垒高等特点,是半导体产业中最难攻克却至关重要的一环。2022年中国半导体预计将继续增长,规模达到2745.15亿元。预计2023年中国大陆半导体市场规模将达3032亿元。

数据来源:SEMI、中商产业研究院整理

2.市场结构

从细分产品来看,光刻机、刻蚀机、薄膜沉积设备为半导体设备主要核心设备,市场占比均在20%以上。其中,光刻机的市场占比为24%、刻蚀机、薄膜沉积设备市场占比均为20%。此外,测试设备和封装设备的市场占比分别为9%、6%。

数据来源:SEMI、中商产业研究院整理

3.光刻机

(1)销量

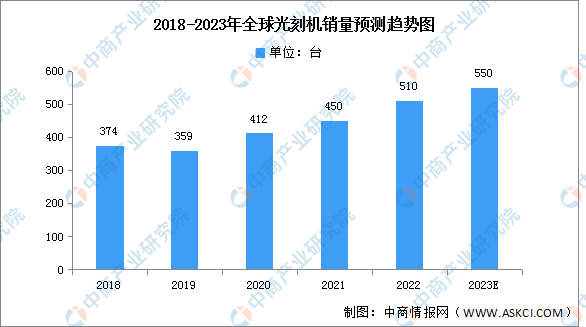

全球半导体设备行业复苏,受益于下游晶圆巨大需求、服务器云计算和5G基础建设的发展,相关芯片的需求增加。2021年全球光刻机销量为450台,2022年约为510台,随着下游市场需求持续升高,预计2023全球市场仍将持续增长,销量将超550台。

数据来源:中商产业研究院整理

(2)竞争格局

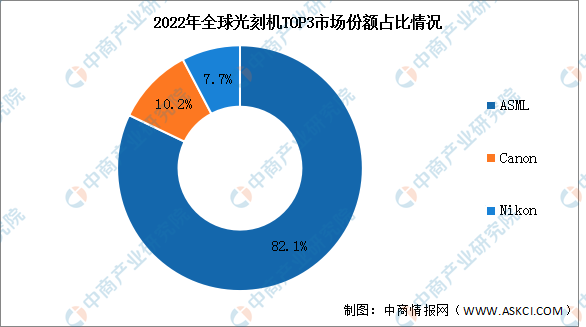

全球光刻机市场的主要竞争者为ASML、Nikon和Canon。2022年三大企业光刻机营收合计接近200亿美元,合计市场份额超过90%。其中,ASML光刻机营收约161亿美元,较2021年增长了23%,Canon光刻机营收约为20亿美元,Nikon光刻机业务营收约15亿美元。ASML在全球光刻机TOP3市场份额占比82.1%,占据绝对龙头地位。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国半导体设备行业发展趋势与投资格局研究报告

2022-2027年中国半导体设备行业发展趋势与投资格局研究报告

2022-2027年中国半导体设备产业发展趋势分析及投资风险预测报告

2022-2027年中国半导体设备产业发展趋势分析及投资风险预测报告

2021-2025年中国半导体设备行业市场供需格局及发展前景预测报告

2021-2025年中国半导体设备行业市场供需格局及发展前景预测报告

2023年1-5月中国肥料出口数据统计分析:出口额小幅增长

2023年1-5月中国肥料出口数据统计分析:出口额小幅增长