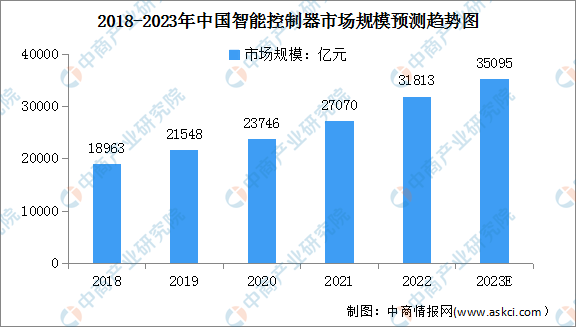

中商情报网讯:近年来,得益于我国拥有广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳动力资源,全球智能控制器产业逐渐向国内转移,我国智能控制器市场规模不断增长。数据显示,2022年我国智能控制器市场规模达31813亿元,同比增长17.5%。预计2023年我国智能控制器市场规模将达35095亿元。

数据来源:中商产业研究院整理

智能控制器行业发展趋势

1.专业化分工进一步加强

近年来,国外知名家电厂商已将战略重心转移至品牌运营、技术研发和销售渠道开拓,并将智能控制器等较为成熟的部件逐步外包给专业智能控制器厂商,由此加快了智能控制器行业的专业化分工。与国际厂商有所不同,国内主要家电厂商仍采用自行研发生产及外包给专业智能控制生产厂商相结合的方式。随着智能控制器研发投入和集约化程度的持续提升,家电制造商自主生产的智能控制器的专业化水平较低、规模效应较差及投资回报率低的情况日益显现,因此国内家电厂商最终也将走向各大类核心部件专业化分工之路。专业化分工趋势的日益明朗将为国内专业智能控制器的优秀厂商进一步发展提供良好的市场机遇。

2.产品应用领域不断拓展和延伸

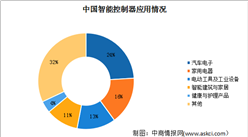

目前,智能控制器的应用领域主要集中在家用电器、健康与护理、电动工具、工业设备装置、智能建筑与家居、汽车电子等相对稳定和成熟的行业。随着人工智能、云计算、大数据、5G商用和物联网技术的加速、发展,衍生出更多高速率、高移动性、短延时的智能硬件和连接场景,推动智能控制器行业不断向商业、医疗、教育、电力、化工、农业、建筑、军事等领域延伸。

3.技术含量和附加值不断提高

与人们生活息息相关的各种设备正从电子化向智能化转变,由此带来对家电、家居设备的智能化、联网化、个性化要求不断提高,对智能控制器的要求也随之提高。智能控制器领域呈现技术突破、产品质量提升、市场需求扩大等发展趋势,这对智能控制器厂商的技术开发能力、新产品研发能力、快速响应能力和成本控制、质量管理能力等提出更高要求。未来智能控制器行业将向更加专业化的方向迈进。

4.行业集中度呈现上升趋势

由于智能控制器适用范围较广,不同行业对控制器的技术要求参差不齐,导致市场上存在大量规模小且技术含量较低的厂商。小规模厂商一般面向中小型企业客户,在技术和研发能力、规模化生产和产品品质等方面相对薄弱。

随着家电等终端行业集中度的提升,智能控制器应用场景更加复杂,智能控制功能更加丰富,智能控制器技术将加速迭代。而小规模企业受到资源投入的局限,很难满足市场变化,规模以上企业凭借先发优势而优先受益,由此未来行业集中度将不断提高。

更多资料请参考中商产业研究院发布的《中国智能控制器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国智能控制器产业发展趋势分析及投资风险研究报告

2022-2027年中国智能控制器产业发展趋势分析及投资风险研究报告

2021-2026年中国智能控制器行业市场发展分析与前景趋势研究报告

2021-2026年中国智能控制器行业市场发展分析与前景趋势研究报告

2020-2025年全球及中国智能控制器行业发展现状调研及投资前景分析报告

2020-2025年全球及中国智能控制器行业发展现状调研及投资前景分析报告

2023医疗信息化企业TOP50(附榜单)

2023医疗信息化企业TOP50(附榜单)