中商情报网讯:2023年5月,生鲜乳收购价下跌。国内市场,生鲜乳产量持续增长,乳制品消费市场恢复未达预期,预计后期生鲜乳价格保持下跌趋势。国际市场,全球产量小幅增长,由于全球经济复苏动力不足、需求继续减弱,预计后期国际供需整体趋于宽松,乳制品价格偏弱运行。

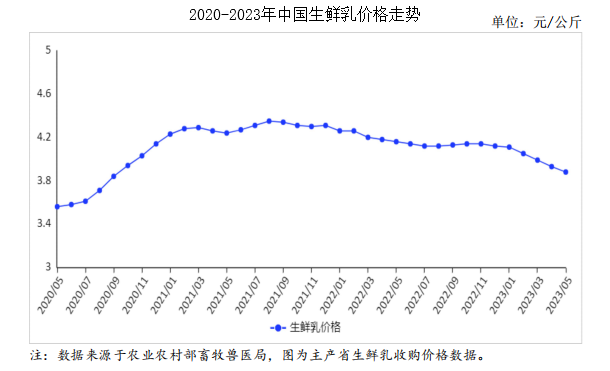

(一)生鲜乳收购价继续下跌

国内生鲜乳产量持续增加,奶类需求恢复未达预期,生鲜乳价格继续下跌。5月份,全国生鲜乳价格继续小幅下跌,主产省生鲜乳每公斤3.88元,环比跌1.3%,同比跌6.7%。

(二)国内鲜奶零售价环比持平

据中国价格信息网监测,5月份,全国监测城市鲜奶平均零售价格每斤5.67元,环比持平,同比涨1.1%。其中,袋装鲜奶每斤5.28元,环比持平,同比涨1.5%。盒装鲜奶每斤6.06元,环比持平,同比涨0.7%。

(三)国内奶粉零售价保持上涨

据中国价格信息网监测,5月份,全国监测城市奶粉平均零售价格每斤125.74元,环比涨0.3%,同比涨2.2%。其中,进口奶粉每斤148.13元,环比涨0.5%,同比涨2.5%;国产奶粉每斤103.35元,环比涨0.1%,同比涨1.8%。

(四)1-4月累计,乳制品进口量同比降近两成

据海关统计,4月份,我国乳制品进口量24.57万吨,同比减3.1%;进口额11.15亿美元,同比增4.5%。1-4月累计,我国乳制品进口量100.71万吨,同比减19.6%;进口额46.22亿美元,同比减6.0%;出口量1.70万吨,同比增22.3%;出口额0.78亿美元,同比增23.8%。分品类看,1-4月累计,液态奶进口25.31万吨,同比减30.1%;鲜奶进口24.61万吨,同比减30.1%;酸奶进口0.70万吨,同比减30.0%;乳清粉进口22.30万吨,同比增42.9%;奶油进口4.35万吨,同比减22.0%;乳酪进口5.51万吨,同比增7.0%;原料奶粉进口32.37万吨,同比减40.4%;婴幼儿配方奶粉进口10.47万吨,同比增35.3%。

(五)鲜奶到岸价环比下跌,奶粉国内外价差略有扩大

4月份,鲜奶到岸价(不含税)每吨14122元,环比跌12.1%,同比涨22.2%;奶粉到岸价(不含税)每吨为26189元,环比跌1.5%,同比跌7.0%。4月份奶粉国内外价差为4851元(进口比国内低),与上月相比扩大了8元,与2022年4月相比缩小了272元。

(六)国际主要乳制品批发价格同比下跌

据英国环境、食物与农村事务部(DEFRA)统计,4月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为5087美元、2631美元、3645美元和4277美元,环比分别跌0.5%、跌2.5%、跌6.7%和涨0.1%,同比分别跌26.4%、跌40.0%、跌27.4%和跌24.5%。

(七)预计国内生鲜乳收购价格持续走低,国际乳制品价格整体运行偏弱

国内市场:据农业农村部监测,1-4月累计,奶站生鲜乳产量同比增7.5%,由于单产提升和存栏量增长,生鲜乳产量将继续增长,国内乳制品消费复苏缓慢,供需阶段性过剩,预计国内生鲜乳收购价持续走低。

国际市场:除澳大利亚减产外,1-4月全球主产区牛奶产量同比均有所增长,2023年全球供需整体趋于宽松,但仍需关注天气、养殖利润下降对市场供给的影响。全球经济复苏动力不足,乳制品价格不断下挫,但新西兰临近2022/23产季末放出库存紧张信号,美国5月后退出产奶高峰期。5月份,全球乳制品拍卖平台(GDT)两次拍卖价格涨跌互现,分别涨2.5%、跌0.9%,预计后期价格略有波动,但整体偏弱运行。

更多资料请参考中商产业研究院发布的《中国牛奶市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)