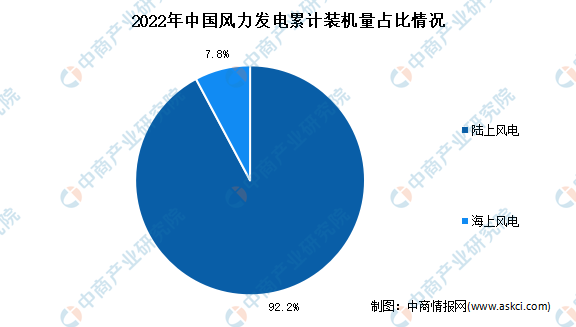

目前,中国风力发电主要以陆上风电为主,2022年累计装机量占比达92.2%。受限于成本问题整体规模较小,整体和地方政策相继出台推动海上风电渗透率持续走高,2022年达7.8%左右,目前整体装机量仍较低。

数据来源:中商产业研究院整理

2、风力发电企业竞争格局

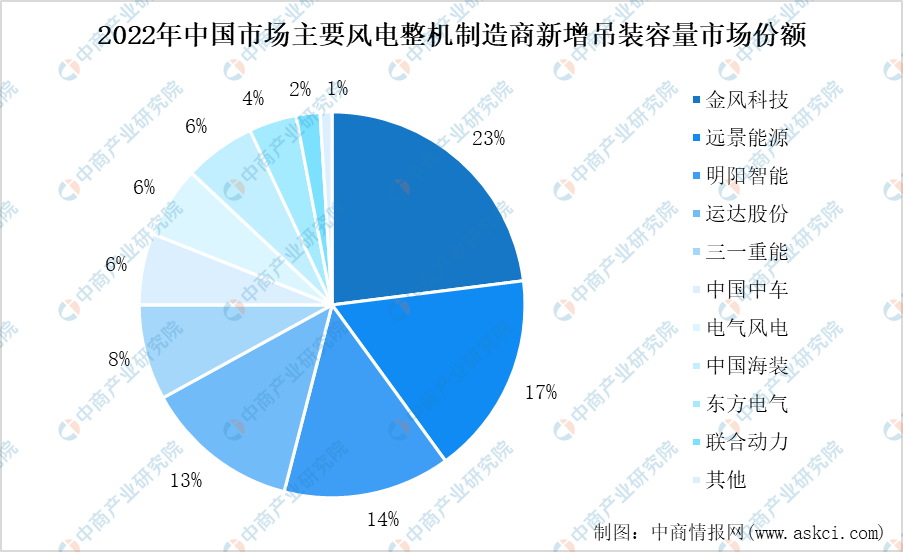

2022年中国风电新增吊装容量为48.8GW,相较于2021年下降13%。其中,陆上风电新增43.6GW,同比小幅增长5%;海上风电新增5.2GW,同比下降64%。根据彭博新能源财经的数据,从中国风电整机制造商的新增装机容量来看,2022年排名前五的中国风机制造商是金风科技、远景能源、明阳智能、运达股份和三一重能,前五企业占比75%,市场集中度较高。

数据来源:彭博新能源财经、中商产业研究院整理

(五)绿电市场

2022年,我国全年核发绿证2060万个,对应电量206亿千瓦时,较2021年增长135%;交易数量达到969万个,对应电量96.9亿千瓦时,较2021年增长15.8倍。截至2022年底,全国累计核发绿证约5954万个,累计交易数量1031万个,有力推动经济社会绿色低碳转型和高质量发展。

三、绿色电力行业发展前景

1、政策利好绿电行业发展

近年来,国家发展改革委、国家能源局等发布了多项利好政策文件引导绿色电力消费,我国绿电产业迎来了政策红利期。在政策推动下,我国能耗双控工作正有序展开,不仅促进了我国新能源和电网系统的健康发展,还为绿电产业发展带来新机遇。预期绿电补贴、配额等制度将有助于不断完善提高新能源新增资产的入网门槛,减少政策对新能源产业发展的扰动,缓解新能源存量资产的弃风弃光问题,提高新增资产的市场竞争力,进一步提升我国绿电产业发电空间。

2、绿电消费需求增长带动绿电行业发展

随着我国绿电平价上网不断推进,绿电消费需求呈现不断增长趋势。预计受益于国内市场的绿电消费需求,我国绿电产业装机规模呈现高速增长态势,带动绿电行业发展。

3、绿电交易市场朝多元化发展

目前,我国绿电交易市场的交易标的主要是风电和光电,市场主体还需要进一步拓展,涵盖分布式能源、水电等领域。未来,为做好与新能源电力消纳保障机制的有效衔接,优化现有绿证核发制度,使更多、更高效的绿色电力加入绿电交易市场,将逐步推进分布式项目、海上风电、生物质发电等均纳入绿证核发范围,进一步激发市场活力。

更多资料请参考中商产业研究院发布的《中国电力行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年碳中和、碳达峰背景下中国绿色电力“十四五”分析及竞争格局预测报告

2022-2027年碳中和、碳达峰背景下中国绿色电力“十四五”分析及竞争格局预测报告

2019-2029全球及中国USB智能电源板市场洞察报告

2019-2029全球及中国USB智能电源板市场洞察报告

2023全球主要国家USB智能电源板行业发展现状及潜力分析研究报告

2023全球主要国家USB智能电源板行业发展现状及潜力分析研究报告

2023年中国光通信行业市场前景及投资研究报告(简版)

2023年中国光通信行业市场前景及投资研究报告(简版)