中商情报网讯:6月19日,国务院办公厅印发《关于进一步构建高质量充电基础设施体系的指导意见》,提出推动社会化建设运营,促进充电基础设施投资多元化。随着新能源汽车的普及和政府对新能源汽车的支持力度加大,充电桩市场前景广阔。但是,充电桩行业当前仍处于技术、市场、盈利模式的变革期,企业盈利较为困难。

一、充电桩市场前景广阔

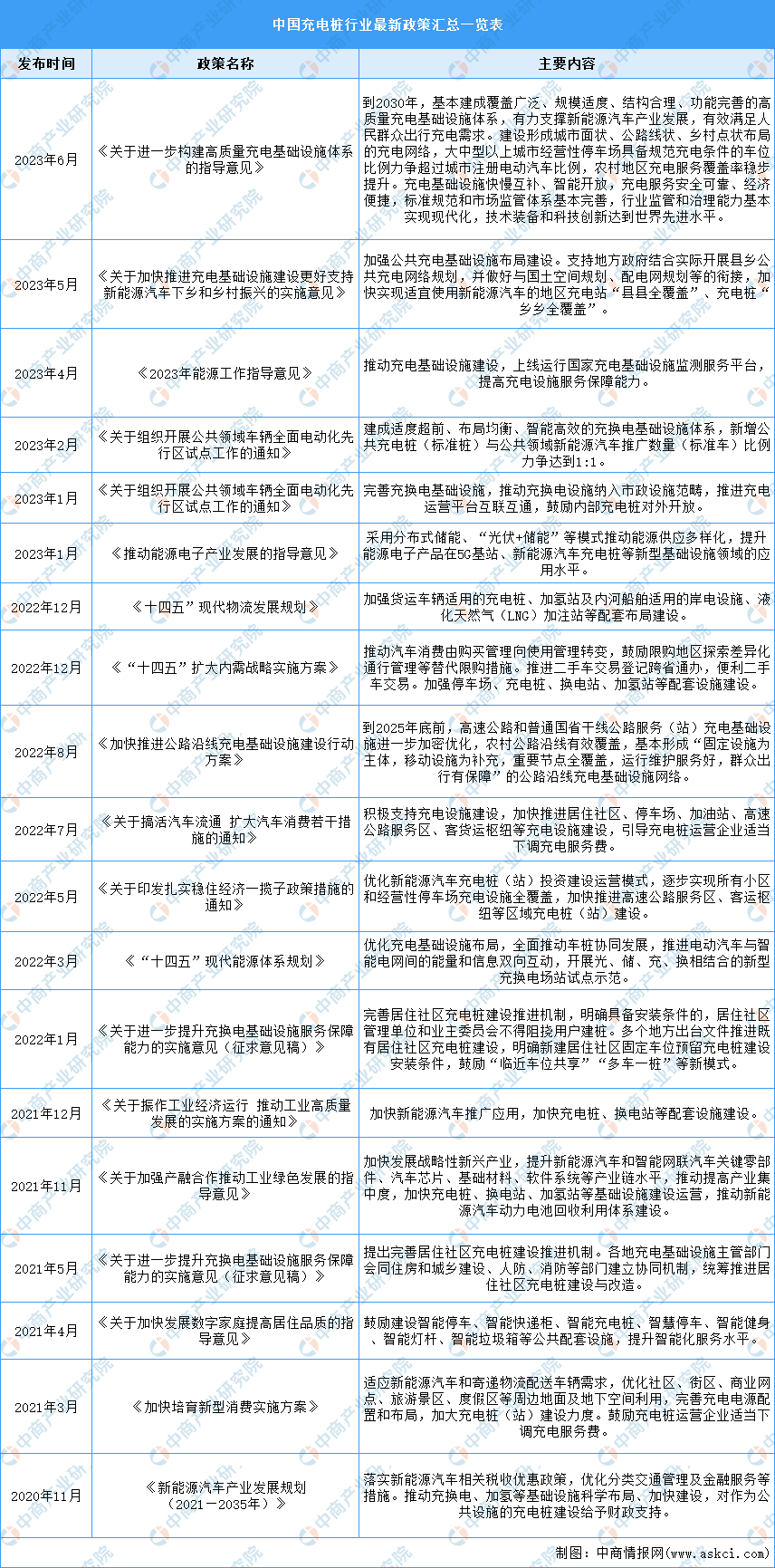

1、政策支持充电桩行业发展

近年来,国家相关部门陆续发布重磅政策文件,涉及公共领域电动化、充电基础设施支持新能源汽车下乡等,充电桩行业迎来密集的政策催化。

资料来源:中商产业研究院整理

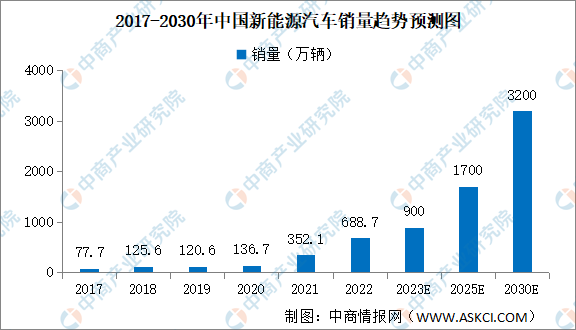

2、新能源汽车快速增长带来机遇

近年来,我国新能源汽车市场快速发展。根据中国汽车工业协会统计,2022年新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,新能源汽车新车市场渗透率提高至25.6%。农村汽车消费市场十分广阔,一定是未来增量的方向。随着今年新能源汽车下乡活动的进一步深入,中国汽车工业协会预测2023年中国新能源汽车年销量将达到900万辆。国务院发展研究中心市场经济研究所预测,到2025年,新能源汽车的销量会在1700万辆左右,到2030年市场占有率会突破90%,约3200万辆左右。作为新能源汽车产业链的下游领域,新能源汽车的发展将带动充电桩产业快速发展。

数据来源:中汽协、国务院发展研究中心市场经济研究所、中商产业研究院整理

3、充电桩缺口大

随着新能源汽车销量爆发,新能源汽车保有量的不断提升。截至2022年底,全国新能源汽车保有量达1310万辆,占汽车总量的4.10%。充电桩是新能源汽车的关键性配套设备,行业发展速度远跟不上市场需求。根据充电联盟数据,截至2022年,国内车桩比约为2.5:1,距离工业和信息化部此前提出的“2025年实现车桩比2:1,2030年实现车桩比1:1”的目标仍有较大差距。充电桩需求缺口大,未来我国充电桩建设仍有广阔空间。

数据来源:充电联盟、中商产业研究院整理

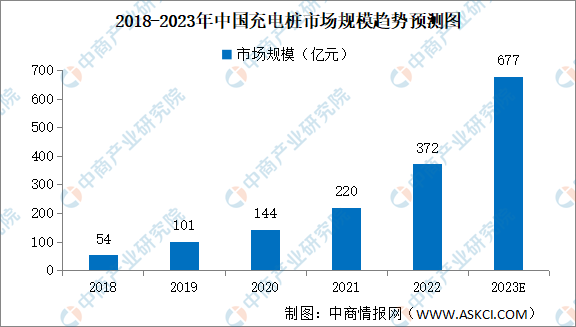

4、充电桩市场潜力大

充电桩是新能源汽车基础设施建设的重要组成部分,一个完整的充电桩主要包括充电系统、监控系统、计量计费系统等。在政策和市场双重驱动下,充电桩产业迎来加速发展,市场规模实现快速增长。根据沙利文数据,按终端销售口径统计,2022年中国充电桩市场规模为372亿元,预计2023年市场规模将达到677亿元。

数据来源:沙利文、中商产业研究院整理

二、资本蜂涌布局充电桩

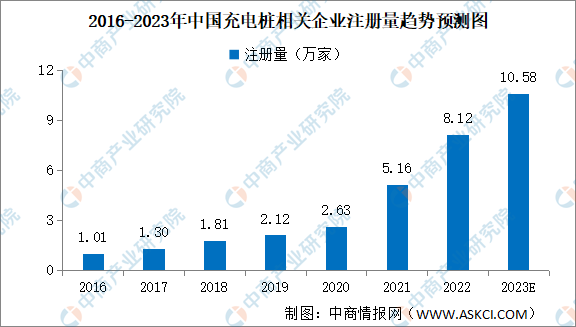

1、充电桩企业注册量增加

在市场潜力巨大叠加政策利好的双轮驱动下,不断有资本涌入充电桩领域。据企查查数据,2022年新增充电桩相关企业8.12万家,同比增长57.5%。预计2023年新增充电桩相关企业10.58万家。

数据来源:企查查、中商产业研究院整理

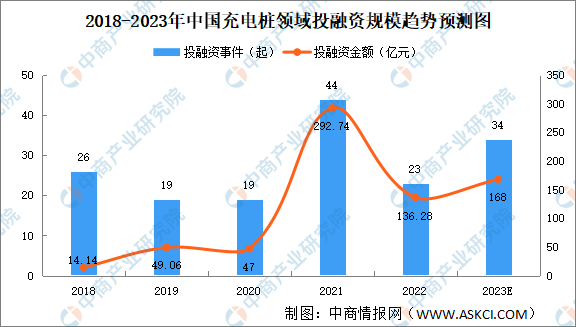

2、充电桩投融资活跃

2018-2021年我国充电桩领域投融资金额规模总体呈扩大趋势,2022年充电桩领域投融资依旧活跃,投融资事件23起,投融资金额136.28亿元。预计2023年充电桩领域投融资事件将达34起,投融资金额168亿元。

数据来源:IT桔子、中商产业研究院整理

三、充电桩是不是门好生意?

1、充电桩投资高回报慢

充电桩运营是一门“高投资慢回报”的生意,建桩属于重资产,收入却主要依靠“服务费”,盈利来源单一,回本周期很长。能链智电CEO王阳曾公开表示,单根充电桩行业平均成本约10万元。一个标准站约10根充电桩、20把充电枪,建站成本约100万元。目前充电服务费约每度电0.4元,单枪单日充电度数平均约100度,大概3-4年能够收回成本。现实中,充电桩用户流动率和跨站率较高,导致充电桩总体利用率偏低,盈利周期更长。

2、龙头企业难解亏损困扰

目前,中游充电运营商的成熟商业模式尚处于探索阶段。仅依靠“服务费”的单一盈利模式,让企业经营困难,即使龙头企业也难以回避。

特来电在公共充电基础设施运营商中处于领先地位。截至2023年4月,特来电运营公共充电桩39.74万台,其中直流充电桩23.92万台,市场份额约为28%,排名全国第一。根据中国充电联盟2023年1-4月数据测算,特来电充电利用率6.95%,超过全国平均水平0.59个百分点。然而特来电却持续亏损。数据显示,2019年-2022年,特来电分别亏损7512万元、1.7亿元、5132万元、2600.02万元。

充电桩是一个不错的生意,但是要做好充电桩却不是容易。当前充电桩行业仍处于技术、市场、盈利模式的变革期,充电桩企业需要突破快充技术,不断探索充电桩运营的商业模式,借助足够大的规模来提升充电桩的利用水平,降低成本提高收入。

更多资料请参考中商产业研究院发布的《中国充电桩行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年中国充电桩行业市场前景预测及未来发展趋势报告

2023-2028年中国充电桩行业市场前景预测及未来发展趋势报告

2023-2028年中国充电桩专题研究及发展前景预测评估报告

2023-2028年中国充电桩专题研究及发展前景预测评估报告

2023-2028年西安市新能源汽车充电桩产业前景预测与战略投资机会洞察报告

2023-2028年西安市新能源汽车充电桩产业前景预测与战略投资机会洞察报告

2023年5月全国机制纸及纸板产量数据统计分析

2023年5月全国机制纸及纸板产量数据统计分析