资料来源:中商产业研究院整理

二、上游分析

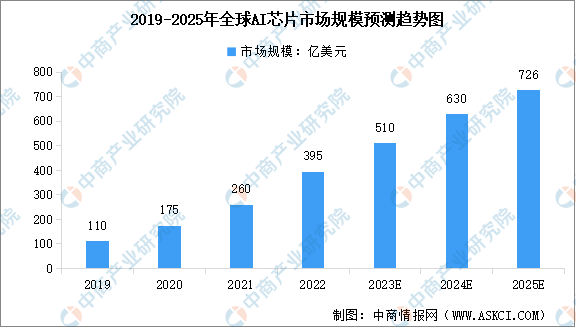

1.AI芯片

全球人工智能技术发展逐渐成熟,数字化基础设施不断建设完善,产业商业化应用加速落地,推动人工智能芯片市场高速增长,IDC预计,到2025年全球人工智能芯片市场规模将达726亿美元。IDC全球范围调研显示,人工智能芯片搭载率将持续增高,目前每台人工智能服务器上普遍多配置2个GPU,未来GPU、ASIC和FPGA的搭载率均会上升。

数据来源:IDC、中商产业研究院整理

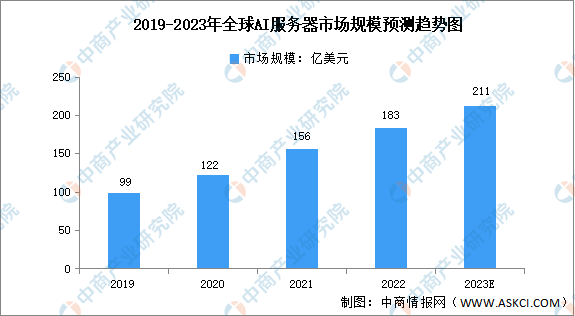

2.AI服务器

近两年,全球人工智能服务器市场的同比增速超过全球整体人工智能市场的增速,是整体人工智能市场增长的推动力。IDC数据显示,2021年全球人工智能服务器市场规模达156亿美元,同比增长39.1%。其中,浪潮信息、戴尔、HPE分别以20.9%、13.0%、9.2%的市占率位列前三,三家厂商总市场份额占比达43.1%。未来人工智能服务器市场将继续高速增长,预计2023年全球人工智能服务器市场规模将达到211亿美元。

数据来源:IDC、中商产业研究院整理

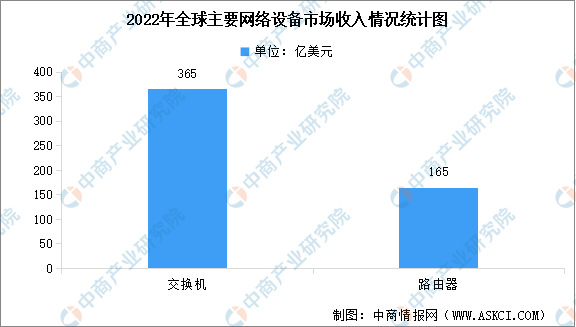

3.网络设备

网络设备是新基建的重要组成部分,作为硬件基础设施体系支撑大数据、人工智能、工业互联网等领域的上层应用。网络设备主要包括交换机、路由器、无线产品等。IDC最新数据显示,2022年全球以太网交换机市场收入达365亿美元,同比增长18.7%;全年路由器市场收入增长3.9%,达到165亿美元。

数据来源:IDC、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年中国最赚钱行业排行榜TOP30(附榜单)

2022年中国最赚钱行业排行榜TOP30(附榜单)

2023年1-4月中国啤酒出口数据统计分析:出口量同比增长17.4%

2023年1-4月中国啤酒出口数据统计分析:出口量同比增长17.4%

2023年1-4月中国茶叶出口数据统计分析:出口量小幅下降

2023年1-4月中国茶叶出口数据统计分析:出口量小幅下降

2023年1-4月中国苹果出口数据统计分析:出口量同比下降15.8%

2023年中国钠离子电池产业链上中下游市场分析(附产业链全景图)

2023年中国新型功率半导体(IGBT)行业市场前景及投资研究报告(简版)

深度分析:新兴技术赋能农业 智慧农业未来发展趋势如何?

2023年中国大飞机产业链上中下游市场分析(附产业链全景图)

2023年1-4月中国印刷电路进口数据统计分析:进口量89亿块

2023年1-4月中国蓄电池进口数据统计分析:进口量同比下降超一半

2023年1-4月中国苹果出口数据统计分析:出口量同比下降15.8%

2023年中国钠离子电池产业链上中下游市场分析(附产业链全景图)

2023年中国新型功率半导体(IGBT)行业市场前景及投资研究报告(简版)

深度分析:新兴技术赋能农业 智慧农业未来发展趋势如何?

2023年中国大飞机产业链上中下游市场分析(附产业链全景图)

2023年1-4月中国印刷电路进口数据统计分析:进口量89亿块

2023年1-4月中国蓄电池进口数据统计分析:进口量同比下降超一半