三、中游分析

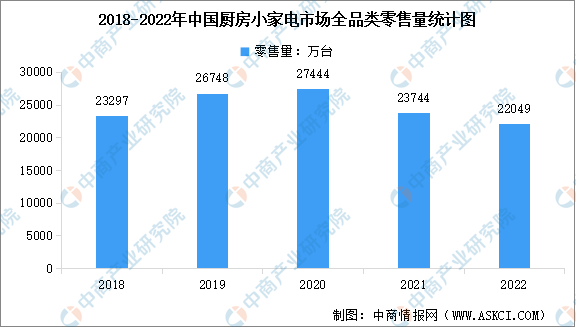

1.厨房小家电零售量

经过多年的发展,我国厨房小家电市场趋于饱和,已步入了存量竞争的境地,市场大部分需求来源于消费者的常规更新迭代,由于缺乏新品类拉动消费需求,我国厨房小家电销量持续下跌。奥维云网数据显示,2022年国内包括电饭煲、电磁炉、电压力锅、豆浆机、破壁机等在内的13个厨房小家电品类零售量为22049万台,同比下降12.7%。

数据来源:奥维云网、中商产业研究院整理

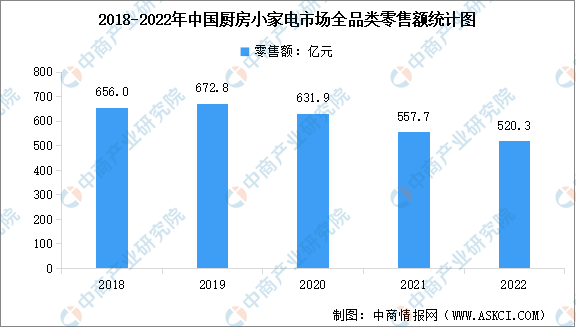

2.厨房小家电零售额

2022年,市场热卖产品多为实用性较强的高品质、多功能型产品,例如多功能电蒸锅、空气炸锅等,我国小家电消费逐渐归于理性化。奥维云网数据显示,2022年全国13个厨房小家电品类零售额为520.3亿元,同比下降6.7%,未来消费者为高品质商品支付合理溢价的意愿将提升。

数据来源:奥维云网、中商产业研究院整理

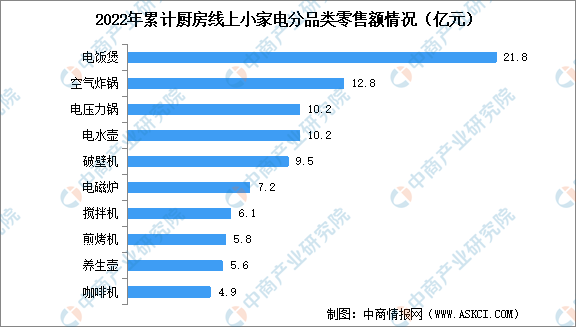

3.厨房小家电分品类情况

从细分市场来看,中国厨房小家电市场中,销售额排名前列的多为实用性较强的高品质、多功能型产品。奥维云网数据显示,2022年电饭煲线上零售额最高,为21.8亿元;其次是空气炸锅,线上零售额为12.8亿元。此外,煎烤机、养生壶、咖啡机等新品类市场份额也在不断扩大。

数据来源:奥维云网、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国小家电产业需求预测及产业发展趋势前瞻报告

2022-2027年中国小家电产业需求预测及产业发展趋势前瞻报告

2022-2027年中国小家电行业供需格局分析及投资风险预测报告

2022-2027年中国小家电行业供需格局分析及投资风险预测报告

2022-2027年中国小家电行业市场分析及投资风险趋势预测研究报告

2022-2027年中国小家电行业市场分析及投资风险趋势预测研究报告

深度分析:AI赋能 工业互联网迎来发展新机遇(图)

深度分析:AI赋能 工业互联网迎来发展新机遇(图)