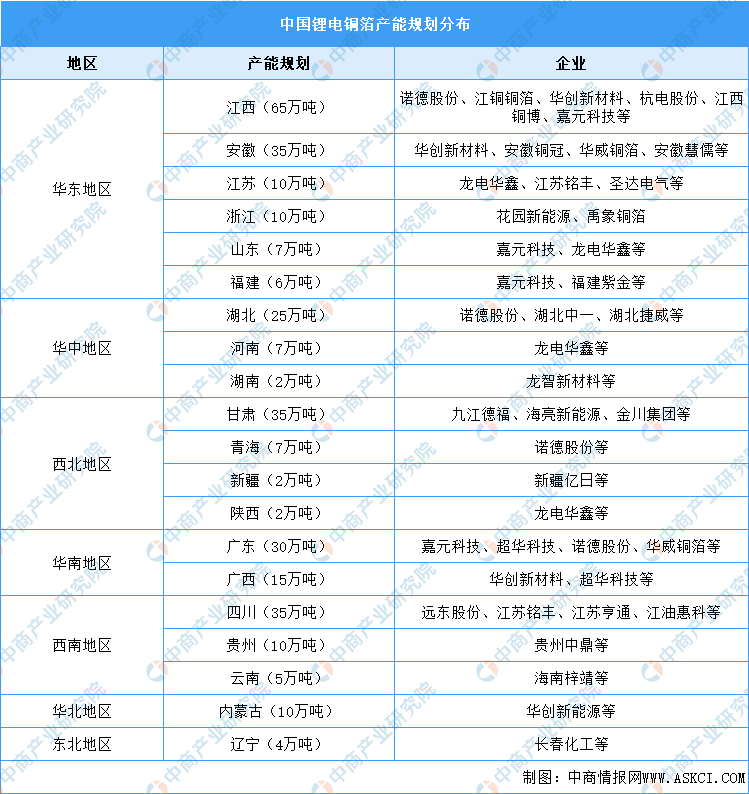

4.产能规划分布

华东地区是我国铜矿资源最丰富的地区,吸引一大批企业建设锂电铜箔项目,其中江西省规划产能达65万吨。其次,湖北省、甘肃省、广东省、四川省也是企业投产锂电铜箔的主要地区。

资料来源:GGII、中商产业研究院整理

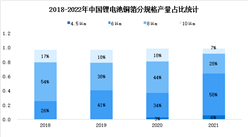

5.锂电铜箔厚度规格分析

新能源汽车领域对动力电池的性能要求不断提高,推动锂电铜箔向高密度、轻薄化方向发展。2021年,6μm锂电铜箔的产量占比大幅增加到58%,成为第一主力品种。4.5μm锂电铜箔产量占比达6%,同比增长三个百分点。8μm、10μm产量占比分别降至28%、7%。未来,锂电铜箔厚度薄型化趋势将持续显现。

数据来源:中国电子材料行业协会、中商产业研究院整理

6.竞争格局分析

全球锂电铜箔竞争激烈。截至2022年底,诺德股份锂电铜箔产能约5.8万吨/年,排名全球第一;灵宝华鑫产能约5万吨/年、韩国ILJIN(日进)产能约4.5万吨/年,排名2-3名。此外,韩国KCFT、嘉园科技、浙江花园新能源、九江德福、江铜耶兹铜箔、贵州中鼎、远东圣达电气锂电铜箔产能依次排名4-10名。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国锂电铜箔行业市场深度分析及发展趋势预测报告

2022-2027年中国锂电铜箔行业市场深度分析及发展趋势预测报告

2022-2027年中国锂电铜箔市场深度分析及发展前景预测研究分析报告

2022-2027年中国锂电铜箔市场深度分析及发展前景预测研究分析报告

2017全球与中国市场锂电铜箔深度研究报告

2017全球与中国市场锂电铜箔深度研究报告

2023年4月全国生铁产量数据统计分析

2023年4月全国生铁产量数据统计分析