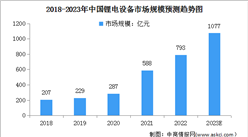

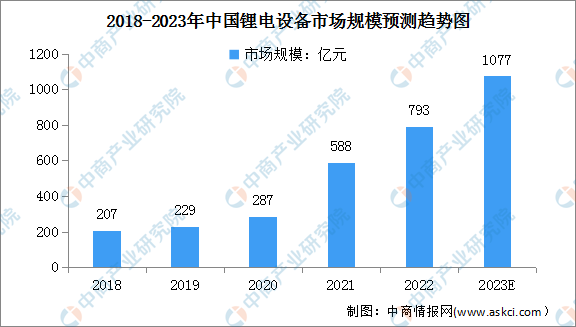

中商情报网讯:随着新能源汽车、储能及消费电子市场的发展,动力电池、储能电池和消费电池市场需求均呈逐年增长的趋势,锂电池行业发展前景良好,锂电池生产企业纷纷制定和实施扩产计划。受动力电池企业扩产影响,全球锂电设备市场需求持续上涨。2022年中国锂电设备市场规模为793亿元。中商产业研究院预测,2023年中国锂电设备市场规模将达1077亿元。

数据来源:GGII、中商产业研究院整理

锂电设备行业发展前景

1.国家政策推动新能源普及,助推锂电设备行业高速增长

锂离子电池技术代表着新能源汽车动力电池、大规模电网储能等领域技术的主要发展方向,而锂离子电池性能提升离不开上游锂电设备行业的发展。国家目前将锂离子电池行业及其上下游产业列入国家重点扶持的领域,对锂电自动化生产设备制造业有巨大的推动作用。

2.动力电池开启新一轮扩产周期,释放大量锂电设备需求

由于国内外政策对新能源汽车的大力推动,现阶段动力电池厂商产能无法满足供给需求,国内外的动力电池企业开启新一轮大规模扩产。根据各电池企业已发布的产能投建规划统计,2025年合计规划产能超过300GWh。比亚迪、孚能科技、蜂巢能源等锂电池企业也已公布扩产规划,2025年分别扩产至120、61、113GWh。从确定性相对较高的2020-2022年产能规划看,宁德时代、比亚迪、孚能科技与蜂巢能源的扩产需求分别为64、120、111GWh,同比分别增长62%/72%/39%,扩产提速明显。

海外动力电池巨头产能扩张也陆续展开。根据已有规划,海外一线电池企业LG化学、三星、松下、SKI规划2025年产能分别达到214、31.5、98.0、70.2GWh。欧洲新兴电池企业Northvolt2025年产能规划48GWh。从确定性相对较高的2020-2022年产能规划看,LG化学、三星、松下、SKI与Northvolt的扩产需求分别为44、129、55GWh,同比分别增长28%、64%、17%。

3.5G推广应用带动消费电子电芯需求增长,对高端锂电设备需求上升

5G通信网络落地实施与3C电子产品不断更新发展,共同提高了3C锂电池市场增长率。5G网络要求电池保持长续航时间,大容量电池成为智能手机必需品。除了手机电池容量的增加外,智能手机销售也在5G带领下同比转正。在5G智能手机的发展,可穿戴设备、无人机、服务机器人等领域需求增长的带动下,3C软包电池将成为3C锂电池市场的主要增长点。

4.新能源车产业国家准入输出标准提升,高端装备厂商技术优势凸显

近年,国家对新能源汽车从电池性能、续驶里程等方面的标准都进一步提高,提升了补贴门槛,从而对电池品质以及锂电池生产商提出更高要求。同时,从动力电池、充电基础设施等多方面进一步推进新能源汽车产业发展,并提出加大对动力电池数字化制造成套装备的支持。

目前我国动力锂电厂商现阶段自动化水平相较于国际一流企业还有差距,因此国内动力电池生产企业对高端自动化锂电生产设备的需求日益强烈,这一现象促进锂电设备市场逐渐向具有技术和品牌竞争优势制造商集中,这些设备制造商能帮助电池企业建设智能车间,建设智能化生产线,从而实现高端产能。未来,随着我国锂离子电池生产商积极与电网企业、整车制造商合作研发先进储能电池、动力电池,由于高端锂电产品对生产工艺精度的要求更加严格,高端锂电设备制造商将会占据更大的市场份额,而市场上中小型技术落后等设备企业加速淘汰,行业集中度将不断提升。

更多资料请参考中商产业研究院发布的《中国锂电设备市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年中国LED行业上市公司净利润排行榜(附全榜单)

2022年中国LED行业上市公司净利润排行榜(附全榜单)

2022年中国通信终端及配件行业上市公司净利润排行榜(附全榜单)

2022年中国通信终端及配件行业上市公司净利润排行榜(附全榜单)

2022年中国通信网络设备及器件行业上市公司净利润排行榜(附全榜单)

2022年中国通信网络设备及器件行业上市公司净利润排行榜(附全榜单)

2022年中国面板行业上市公司净利润排行榜(附全榜单)

2022年中国计算机设备行业上市公司净利润排行榜TOP50(附榜单)

2023年4月中国天然气进口数据统计分析:进口量同比增长0.1%

2022年中国军工电子行业上市公司净利润排行榜TOP50(附榜单)

2023年4月中国煤及褐煤进口数据统计分析:进口量超4000万吨

2023年4月中国铜矿砂及其精矿进口数据统计分析:累计进口额同比下降6%

2023年1-4月中国新能源汽车销量前十企业集团排行榜(附榜单)

2022年中国面板行业上市公司净利润排行榜(附全榜单)

2022年中国计算机设备行业上市公司净利润排行榜TOP50(附榜单)

2023年4月中国天然气进口数据统计分析:进口量同比增长0.1%

2022年中国军工电子行业上市公司净利润排行榜TOP50(附榜单)

2023年4月中国煤及褐煤进口数据统计分析:进口量超4000万吨

2023年4月中国铜矿砂及其精矿进口数据统计分析:累计进口额同比下降6%

2023年1-4月中国新能源汽车销量前十企业集团排行榜(附榜单)