三、中游分析

1.市场规模

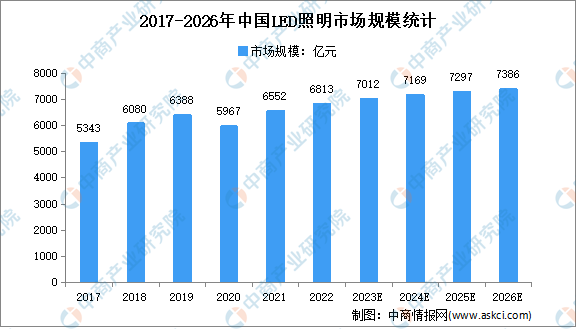

随着中国LED照明渗透率进一步提升,中国LED照明市场规模保持较大幅度增长,按下游应用环节产值计算,由2017年的5343亿元上升到2021年的6552亿元,年均复合增长率为5.2%。随着行业发展渐趋稳定,预计LED照明市场规模将由2022年的6813亿元增长到2026年的7386亿元,年均复合增长率为2.0%。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.渗透率

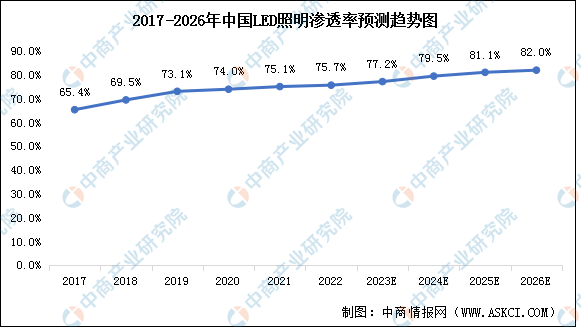

近年来,中国LED照明市场进入快速发展期,LED在照明产品中的渗透率不断上升,2021年,中国LED照明渗透率进一步增加到75.1%。2022年渗透率约为75.7%,预计未来五年渗透率仍将保持一定程度增长,并于2026年达到82.0%。

数据来源:弗若斯特沙利文、中商产业研究院整理

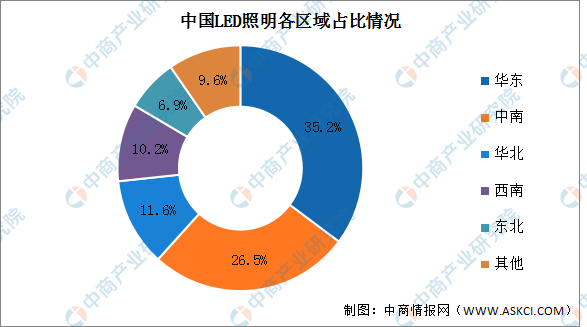

3.区域分布

目前中国LED照明行业在长三角、环渤海和珠三角等产业区形成了较为完整的产业链。华东、中南和华北地区的集中度相对较高,2021年占比分别为35.2%、26.5%和11.6%;西南和东北地区分别占比10.2%和6.9%。

数据来源:中商产业研究院整理

4.竞争格局

中国LED照明市场集中度低,2021年前三企业分别为欧普照明、木林森、德邦照明,占比分别为1.73%、1.19%及0.96%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年中国机床工具行业上市公司营业收入排行榜(附全榜单)

2022年中国机床工具行业上市公司营业收入排行榜(附全榜单)

2022年中国通用设备制造业上市公司营业收入排行榜TOP100(附榜单)

2022年中国通用设备制造业上市公司营业收入排行榜TOP100(附榜单)

2022年中国小家电行业上市公司营业收入排行榜(附全榜单)

2022年中国小家电行业上市公司营业收入排行榜(附全榜单)

2022年中国电气自控设备行业上市公司营业收入排行榜(附全榜单)

2022年中国光伏设备行业上市公司营业收入排行榜TOP50(附榜单)

2022年中国输变电设备行业上市公司营业收入排行榜(附全榜单)

2022年中国电池行业上市公司营业收入排行榜(附全榜单)

2022年中国电气机械和器材制造业上市公司营业收入排行榜TOP100(附榜单)

2023年1-3月中国果蔬汁出口数据统计分析:出口量同比下降39.5%

2023年1-3月中国茶叶出口数据统计分析:出口量同比减少7.0%

2022年中国电气自控设备行业上市公司营业收入排行榜(附全榜单)

2022年中国光伏设备行业上市公司营业收入排行榜TOP50(附榜单)

2022年中国输变电设备行业上市公司营业收入排行榜(附全榜单)

2022年中国电池行业上市公司营业收入排行榜(附全榜单)

2022年中国电气机械和器材制造业上市公司营业收入排行榜TOP100(附榜单)

2023年1-3月中国果蔬汁出口数据统计分析:出口量同比下降39.5%

2023年1-3月中国茶叶出口数据统计分析:出口量同比减少7.0%