中商情报网讯:2023年3月,天然橡胶价格下跌。国内产区处于开割初期,新胶产出较少,国外泰国、越南等产区进入年度产胶最低月份。美国、欧盟等主要经济体经济增速放缓,轮胎出口增长动力不足,国内出行、货运、基建回暖有望拉动用胶需求,但成品库存消化压力大,对胶价提升带动不足。预计后期价格以震荡运行为主。

(一)天然橡胶供应量进一步下降

国内云南进入开割季,但因出现白粉病开割时间推迟,海南月底东南部小部分区域开始试割,新胶产出很少。国外泰国继续向低产季过渡,产量接近年内最低水平,印度尼西亚割胶正常,越南新胶少量增加。全球新胶供给量处于低位。

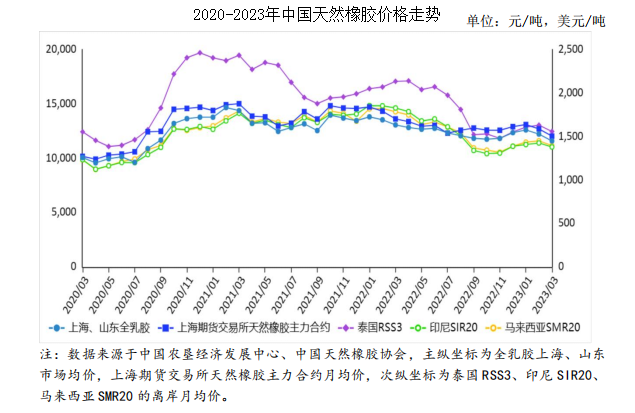

(二)天然橡胶现货价格下跌

国内市场,3月份全乳胶上海、山东市场均价每吨11597元,环比跌5.2%,同比跌11.3%;混合胶山东市场均价每吨10840元,环比跌1.9%,同比跌16.1%。东南亚市场,泰国RSS3均价每吨1558美元,折人民币每吨10724元,环比跌4.5%,同比跌27.0%;印尼SIR20均价每吨1380美元,折人民币每吨9499元,环比跌3.2%,同比跌24.5%;马来西亚SMR20均价每吨1396美元,折人民币每吨9609元,环比跌3.7%,同比跌21.8%。

(三)天然橡胶期货价格下跌

3月份,上海期货交易所主力合约(2305)收盘每吨12038元,环比跌5.2%,同比跌11.6%。大阪证券交易所(OSE)橡胶主力合约(2308)收盘均价每千克216.0日元,折人民币每吨11234元,环比跌4.0%,同比跌13.7%。

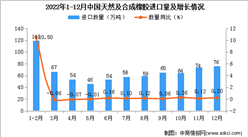

(四)天然橡胶进口增加,混合橡胶进口减少

据海关统计,2月份我国进口天然橡胶21.91万吨,环比增32.5%,同比增38.3%;进口混合橡胶35.53万吨,环比减6.6%,同比增35.7%。1-2月累计,进口天然橡胶38.44万吨,同比减6.7%,进口额为5.01亿美元,同比减28.2%;进口混合橡胶73.56万吨,同比增27.9%,进口额为10.22亿美元,同比增1.1%。

(五)预计后期价格以震荡运行为主

供给方面,国内由停割季向低产季过渡,天气正常的情况下云南有望于4月中旬实现全面开割,海南橡胶树长势良好,预计4月底大面积开割,但开割初期产出较少。国外泰国停割面积继续扩大,将进入年度产胶最低月份,越南新胶产出维持低位,全球新胶供应降至年度最低水平。贸易商春节前订购的天然橡胶近期集中到港,山东、上海积累了大量库存。新胶供给不足,但现货相对充足,整体供应偏紧局面得到改善。

需求方面,美国、欧盟等主要经济体经济增速放缓,预计我国轮胎出口增长动力不足。但随着国内出行、货运、基建的回暖,以及临近五一假期汽车促销活动的开展,配套胎和替换胎需求有望增加。乳胶枕、气球等橡胶制品行业订单未达预期,积累了部分成品,预期对天然橡胶采购意愿不强。综上,预计后期价格以震荡运行为主。

更多资料请参考中商产业研究院发布的《中国天然橡胶市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

《2023-2028年中国天然橡胶行业市场前景预测及未来发展趋势报告》

《2023-2028年中国天然橡胶行业市场前景预测及未来发展趋势报告》

2022年中国天然橡胶市场深度分析及发展前景预测研究分析报告

2022年中国天然橡胶市场深度分析及发展前景预测研究分析报告

2022-2027年中国天然橡胶市场前景分析与投资战略研究报告

2022-2027年中国天然橡胶市场前景分析与投资战略研究报告

2023年中国AI制药产业链上中下游市场分析(附产业链全景图)

2023年中国AI制药产业链上中下游市场分析(附产业链全景图)