中商情报网讯:视频云研究覆盖了面向视频应用场景的全部公有云和专属云基础设施,视频内容分发网络,以及在视频云基础设施上部署的视频产品、服务或解决方案。

市场规模

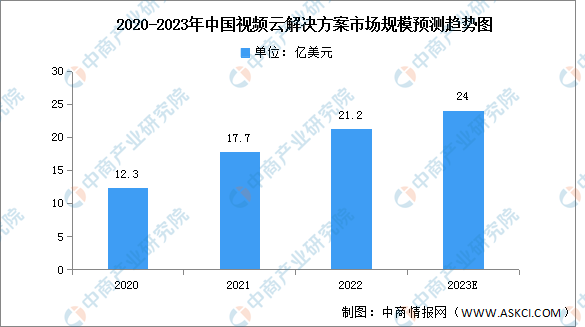

近年来,中国视频云解决方案市场规模整体保持增长趋势,2022年达21.2亿美元,同比增长约19.77%,预计2023年市场规模将达24亿美元。

数据来源:IDC、中商产业研究院整理

竞争格局

五家公有云服务商、一家垂直行业音视频服务商、以及一家头部用户转型云计算服务商主导了下半年解决方案市场,上述七家服务商市场合计份额达到70%以上。

其中,腾讯云音视频作为“全真互联”战略背后核心支撑能力,加快全球化布局,推出国际音视频云服务品牌Tencent Cloud MediaServices,发布面向全球全行业的一站式云服务套件,并继续拓展视立方RT-Cube端侧能力,提供面向音视频通话、多人音视频等不同场景的低代码方案;阿里云视频云基于算网融合的GRTN,构建一套覆盖全场景全能力的媒体通信服务网络,并在视频直播、视频点播、智能媒体服务三大核心产品全面升级之上,联动多元生态建立起一体化解决方案和一体化媒体开发服务,尤其在广电传媒、金融、在线教育方向完成深度的商业化突破;华为云视频云继续完善其“云原生媒体基础设施”,在云直播与媒体生产赛道上完成跨越式增长,基于MetaStudio构建的虚拟形象首次在大型省级电视台跨年晚会完成亮相;百度智能视频云在3.0框架下,将AI能力更广泛的融入创作分发与视联网两大产品体系,并将音视频产品整合为面向不同垂类用户的场景化解决方案,覆盖赛事直播、电商直播、内容制作、城市/交通/能源视频联网汇聚以及AI分析数据结构化等多个领域;火山引擎视频云基于内部音视频应用场景沉淀的技术和方案完成商业化输出,逐步覆盖点播、直播、图像、RTC、智能处理等应用场景,并依托独特地位在超低时延直播演进与合作方面发挥重要价值。

更多资料请参考中商产业研究院发布的《中国视频云市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2029中国苍蝇驱避剂市场现状研究分析与发展前景预测报告

2023-2029中国苍蝇驱避剂市场现状研究分析与发展前景预测报告

2023-2029全球及中国苍蝇驱避剂行业研究及十四五规划分析报告

2023-2029全球及中国苍蝇驱避剂行业研究及十四五规划分析报告

2023-2029全球与中国苍蝇驱避剂市场现状及未来发展趋势

2023-2029全球与中国苍蝇驱避剂市场现状及未来发展趋势

2023年3月全国钢筋产量数据统计分析

2023年3月全国钢筋产量数据统计分析