中商情报网讯:视频云研究覆盖了面向视频应用场景的全部公有云和专属云基础设施,视频内容分发网络,以及在视频云基础设施上部署的视频产品、服务或解决方案。

市场现状

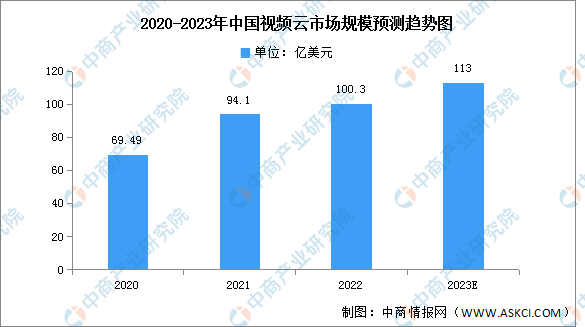

1.市场规模

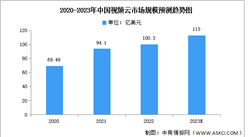

近年来,中国视频云市场规模保持增长趋势,2022年视频云市场规模达100.3亿美元,同比增长约6.59%,2022下半年中国视频云市场规模达到49.8亿美元,与去年同期维持在同一水。预计2023年市场规模将达113亿美元。

数据来源:IDC、中商产业研究院整理

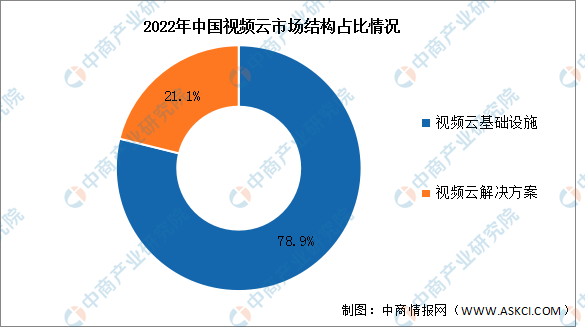

2.市场结构

2022年,中国视频云基础设施占比最多,占比达78.9%;中国视频云解决方案占比达21.1%。

数据来源:IDC、中商产业研究院整理

驱动因素

1.视频云服务商不断加速升级

视频云服务商正加速升级其广泛分布的基础设施资源,包括建立更加扁平的连接与传输网络,下沉多种类型的云计算产品与服务技术栈,以满足更复杂的网络与高阶服务需求,充分挖掘分布式架构下既有IT资产价值,并应对AI需求爆发可能带来的音视频数据传输与边缘算力需求。

2.用户需求成为新动能

随着传统行业应用场景与客户需求逐步成为视频云市场的“新动能”,视频云技术、产品、服务与方案体正在展示更丰富的价值。无论是在私有化体系下支持港区车辆无人驾驶、远程柜台/营业厅,亦或是在公共云上完成的内容生产与管理、商业/公共活动直播,都已成为当前视频云市场的重要组成部分。

更多资料请参考中商产业研究院发布的《中国视频云市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

【聚焦风口行业】应用领域逐渐多元 无人机行业市场前景分析

【聚焦风口行业】应用领域逐渐多元 无人机行业市场前景分析

2023年中国存储芯片产业链上中下游市场分析(附产业链全景图)

2023年中国存储芯片产业链上中下游市场分析(附产业链全景图)

2023年1-3月中国前十家轿车生产企业销量排行榜(附榜单)

2023年1-3月中国前十家轿车生产企业销量排行榜(附榜单)

2023年1-3月中国乳品进口数据统计分析:进口量同比下降超两成

2023年1-3月中国冻鱼进口数据统计分析:进口量50万吨

2023年1-3月中国肉类进口数据统计分析:进口量同比增长17.2%

【年度总结】2022年中国跨境电商市场回顾及2023年发展前景预测分析

2023年中国体外诊断行业市场前景及投资研究报告(简版)

中商产业研究院:《2023年中国工业机器人行业市场前景及投资研究报告》发布

2023年3月全国葡萄酒产量数据统计分析

2023年1-3月中国乳品进口数据统计分析:进口量同比下降超两成

2023年1-3月中国冻鱼进口数据统计分析:进口量50万吨

2023年1-3月中国肉类进口数据统计分析:进口量同比增长17.2%

【年度总结】2022年中国跨境电商市场回顾及2023年发展前景预测分析

2023年中国体外诊断行业市场前景及投资研究报告(简版)

中商产业研究院:《2023年中国工业机器人行业市场前景及投资研究报告》发布

2023年3月全国葡萄酒产量数据统计分析