中商情报网讯:工业机器人是智能制造的关键因素,被广泛应用于电子、物流、化工等各个工业领域之中,其发展是我国从制造大国走向制造强国的重要推手。工业机器人是机器人家族的重要一员,受到国家层面高度重视。

2022年我国工业机器人密度提高,产量首次突破40万套,预估销量和销售额增长,行业投融资活跃。展望未来,工业机器人国产化进程的加快以及下游应用领域的拓展,将推动工业机器人进一步发展。中商产业研究院预测,2023年我国工业机器人销售额将达531亿元。

为了更好地了解我国工业机器人行业的发展,中商产业研究院推出《2023年中国工业机器人行业市场前景及投资研究报告》,《报告》主要围绕工业机器人行业概况;工业机器人行业发展环境;工业机器人行业市场分析;工业机器人行业上下游市场分析;工业机器人行业企业分析;工业机器人行业行业发展前景等六个章节展开,通过对当前的产业现状进行分析,总结产业发展现状,从而预测工业机器人行业发展前景及趋势。

PART1工业机器人行业概况

工业机器人是智能制造业最具代表性的装备。2010年以来,随着自动化技术的发展以及工业机器人技术的不断创新,工业机器人需求逐渐增加。工业机器人较早服务于汽车工业,是目前应用范围最广、应用标准最高、应用成熟度最好的领域。随着信息技术、人工智能技术的发展,工业机器人逐步拓展至通用工业领域,其中以3C电子自动化应用较为成熟。金属加工、化工、食品制造等领域,工业机器人的使用密度逐渐提升。

PART2工业机器人发展环境

PART3工业机器人行业市场分析

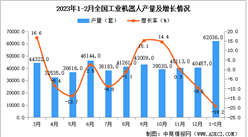

近年来,我国工业机器人产量持续增加,随着后疫情时代的到来,中国工业经济展现出了应对复杂严峻局面的强大韧性和活力,工业机器人也以亮眼的表现逆势上扬。2022年1-12月,全国规模以上工业企业的工业机器人累计完成产量44.31万套,产量首次突破40万套,稳居全球第一大工业机器人市场。

PART4工业机器人上下游市场分析

控制器是工业机器人三大核心零部件之一。受益于过去中国工业机器人行业的快速发展,工业机器人产业链日益成熟,中国在机器人控制器软硬件方面的开发实力不断增强,市场快速增长。中国工业机器人用控制器市场规模由2017年的10.5亿元大幅上升至2021年的14.7亿元,年均复合增长率达8.78%。预计2023年市场规模将达17.1亿元。

PART5工业机器人企业分析

南京埃斯顿自动化股份有限公司自成立以来始终专注于高端智能机械装备及其核心控制和功能部件研发、生产和销售,主要产品包括应用于金属成形机床的数控系统、电液伺服系统、广泛适用于各种机械装备的交流伺服系统,以及工业机器人及成套设备等。

2022年前三季度实现营业收入25.42亿元,同比增长10.43%;实现归母净利润1.2亿元,同比增长36.36%。

PART6工业机器人行业发展前景

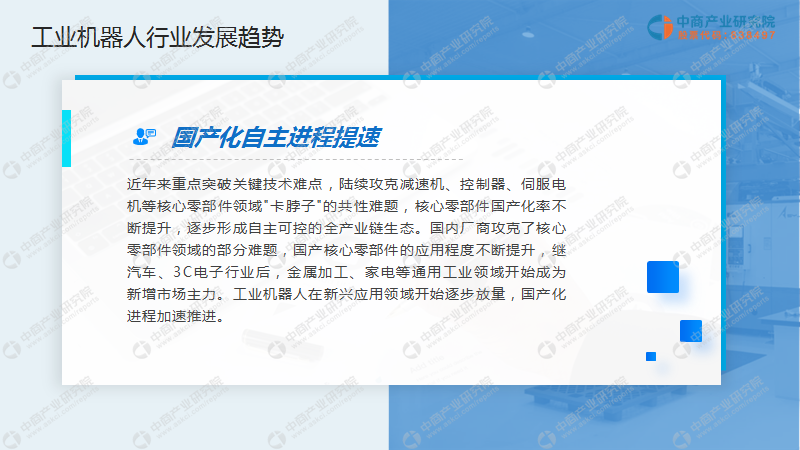

近年来重点突破关键技术难点,陆续攻克减速机、控制器、伺服电机等核心零部件领域"卡脖子"的共性难题,核心零部件国产化率不断提升,逐步形成自主可控的全产业链生态。国内厂商攻克了核心零部件领域的部分难题,国产核心零部件的应用程度不断提升,继汽车、3C电子行业后,金属加工、家电等通用工业领域开始成为新增市场主力。工业机器人在新兴应用领域开始逐步放量,国产化进程加速推进。

本文仅展示报告部分内容,报告共计79页,完整报告请下载:《2023年中国工业机器人行业市场前景及投资研究报告》https://wk.askci.com/details/e402279714e2476486e0741e0c997592/

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

工业机器人制造业招股说明书业务与技术

工业机器人制造业招股说明书业务与技术

2022年中国工业机器人行业“十四五”发展趋势及投资风险研究报告

2022年中国工业机器人行业“十四五”发展趋势及投资风险研究报告

2022年中国工业机器人行业发展趋势及投资风险预测报告

2022年中国工业机器人行业发展趋势及投资风险预测报告

【年度总结】2022年中国充电桩行业市场回顾及2023年发展前景预测分析

【年度总结】2022年中国充电桩行业市场回顾及2023年发展前景预测分析