四、产业链下游

(一)加氢站

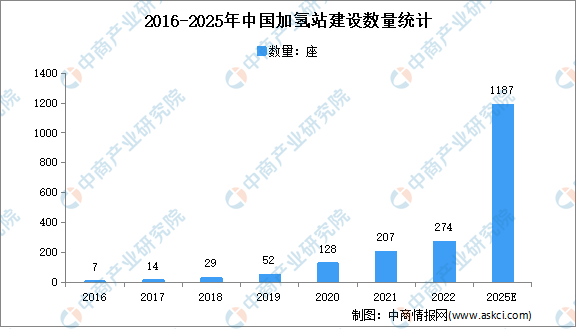

1.加氢站数量

加氢站是给燃料电池汽车提供氢气的燃气站,作为给燃料电池汽车提供氢气的基础设施,中国加氢站的数量也在不断增长。据高工产研氢电研究所(GGII)不完全统计,截至2021年底国内共建成加氢站207座,其中2021年加氢站新增数量达到100座,同比增长超过120%。截至2022年8月15日,国内共建成加氢站260座,剔除已拆除临时加氢站后,目前运行加氢站数量为248座。预计到2025年,氢燃料电池汽车示范数量合计达到108800辆,加氢站建设目标高达1187座。

数据来源:GGII、中商产业研究院整理

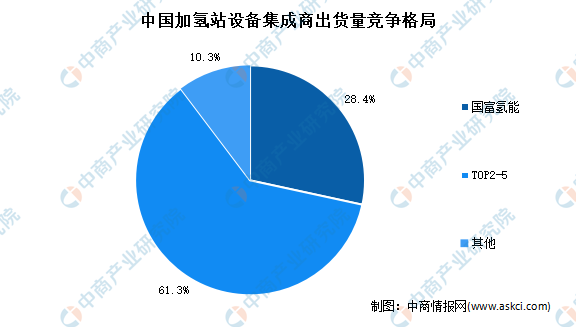

2.加氢站企业竞争格局

从加氢站设备集成商来看,目前国内已建成的加氢站中,前五大设备集成商市占率合计将近90%,市场集中度较高。其中,国富氢能市占率名列第一,市场占有率为28.4%,TIO2-5企业分别是液空厚普、舜华新能源、海德利森和上海氢枫,市占率合计达到61.3%。

数据来源:GGII、中商产业研究院整理

(二)氢燃料电池

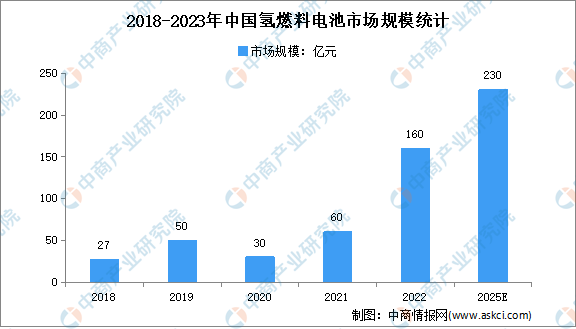

氢燃料电池对环境无污染,作为真正意义上“零排放”的清洁能源,氢燃料电池在发达国家的应用正在提速。受到疫情和政策影响,2020年中国氢燃料电池产业市场规模为30亿元,同比下降40%,市场还需时间从疫情中恢复。随着加氢站不断建成、氢燃料电池产业趋于完善、氢燃料电池系统成本下降,未来氢燃料电池市场规模将继续增长,预计2023年市场规模将达230亿元。

数据来源:GGII、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)