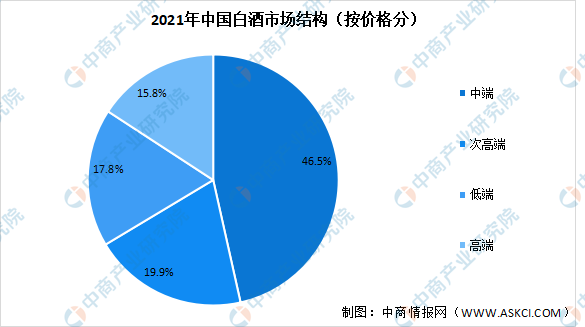

4.消费结构

白酒可根据销售额分为四个价格范围。高端指每500毫升的建议售售价1500元以上;次高端指每500毫升的建议售价介乎600元至1500元;中端指每500毫升的建议售价介乎100元至600元;低端指每500毫升的建议售价低于100元。目前我国中端白酒占据主流市场,数据显示,2021年中国中端白酒市场占比达46.5%,其次为次高端白酒市场占比达19.9%,低端白酒市场占比达17.8%,高端白酒市场占比达15.8%。

数据来源:弗若斯特沙利文、中商产业研究院整理

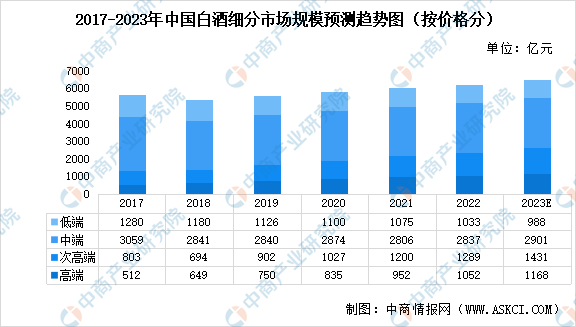

数据显示,2021年中国四个价格档位的白酒市场规模分别为1052亿元、1289亿元、2837亿元、1033亿元。随着消费者购买力提升及白酒品牌高端化,预期中国白酒消费将转向次高端及高端的白酒产品,而高端白酒产品的市场规模预期将于2023年达到1168亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

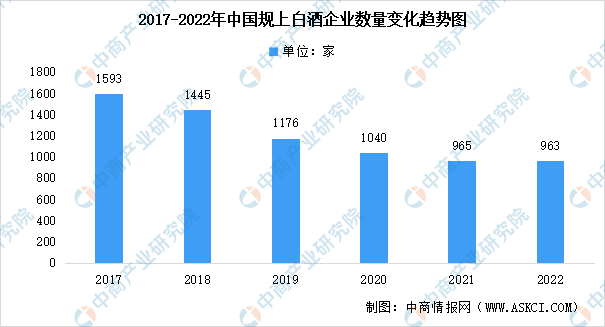

5.企业数量

据中国酒业协会数据显示,截至2022年末,全国规上白酒企业共963家,其中亏损企业169个,亏损面达17.55%。目前,我国的白酒消费结构属于存量市场竞争,行业集中度不断提升,品牌化、品质化发展趋势愈加明显。

数据来源:中国酒业协会、中商产业研究院整理

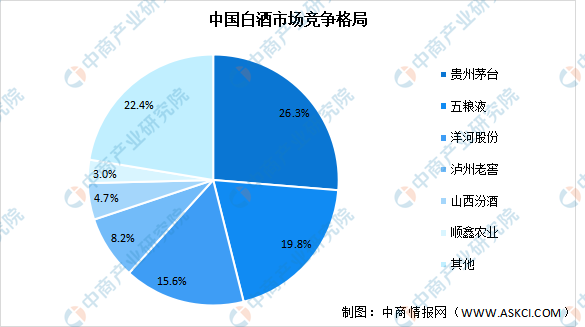

6.市场竞争格局

我国白酒行业集中度进一步提升,行业市场份额继续向优势品牌、优势产能和优势产区集中,行业CR3为61.7%,CR5为74.6%。其中贵州茅台拥有规模化的产品生产和配套能力,实力雄厚的管理、技术、营销团队以及精通制酒、制曲、勾兑、品评的工匠队伍,市场竞争力突出,市场份额占比达到26.3%,为白酒行业龙头企业。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年中国辣椒加工产业链上中下游市场分析(附产业链全景图)

2023年中国辣椒加工产业链上中下游市场分析(附产业链全景图)

中商行业研究院:《粤港澳大湾区专题——2023年广州市产业园区投资前景研究报告》发布

中商行业研究院:《粤港澳大湾区专题——2023年广州市产业园区投资前景研究报告》发布

2023年全球及中国轮胎行业市场现状及发展前景研究报告(简版)

2023年全球及中国轮胎行业市场现状及发展前景研究报告(简版)

2023年1-2月中国大豆进口数据统计分析:进口量同比增长16.1%

2022年储能系统全球市场出货量排行榜TOP15(附榜单)

2023年1-2月中国高粱进口数据统计分析:进口量降幅较大

2023年1-2月中国玉米进口数据统计分析:进口量同比增长13.8%

2022年储能系统国内市场出货量排行榜TOP15(附榜单)

2023年1-2月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2023年1-2月中国冻鱼进口数据统计分析:进口量同比下降5.8%

2023年1-2月中国大豆进口数据统计分析:进口量同比增长16.1%

2022年储能系统全球市场出货量排行榜TOP15(附榜单)

2023年1-2月中国高粱进口数据统计分析:进口量降幅较大

2023年1-2月中国玉米进口数据统计分析:进口量同比增长13.8%

2022年储能系统国内市场出货量排行榜TOP15(附榜单)

2023年1-2月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2023年1-2月中国冻鱼进口数据统计分析:进口量同比下降5.8%