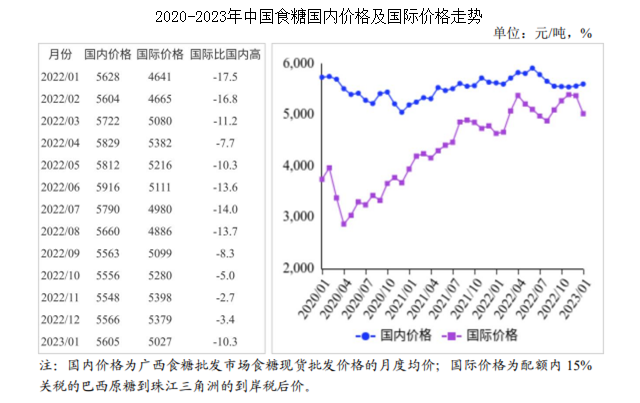

中商情报网讯:2023年1月,国内糖价持平略涨,国际糖价持平略跌。国内市场处于供应旺季,消费市场回暖,预计近期糖价平稳运行。国际市场,多家机构预测2022/23榨季全球食糖市场过剩,但近期印度下调食糖产量预期、市场担忧供应紧张,预计近期国际糖价高位震荡运行。

(一)国内糖价持平略涨

市场食糖供应充足,春节备货基本结束,新年前两周(3-13日)国内糖价呈下跌走势。春节前一周(16-20日),受国际糖价震荡走高影响,国内糖价止跌略涨。春节期间国内旅游复苏、国际糖价大涨,节后国内糖价迎来了开门红。1月份,国内食糖均价每吨5605元,环比涨39元,涨幅0.7%;同比跌23元,跌幅0.4%。

(二)国际糖价持平略跌

印度、泰国食糖产量增长,叠加原油价格大幅回落,新年第一周国际糖价持续下跌,之后震荡运行。1月25-30日,受巴西油价上调、印度出口紧张、基金买盘推动等因素影响,国际糖价持续上涨。1月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅19.85美分,环比跌0.17美分,跌幅0.8%;同比涨1.36美分,涨幅7.4%。

(三)国内外价差大幅扩大(配额内)

由于国际食糖税后到岸价持平略跌、国内糖价持平略涨,国内外价差大幅扩大。1月份,配额内15%关税的巴西食糖到岸税后价每吨5027元,环比跌352元,跌幅6.5%,比国内糖价低578元,价差比上月扩大391元。而进口配额外50%关税的巴西食糖到岸税后价每吨6405元,环比跌459元,跌幅6.7%,比国内糖价高800元,价差比上月缩小498元。配额外50%关税后的进口糖,连续20个月高于国内糖价。

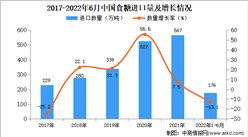

(四)2022年我国食糖进口量减少

12月份,我国食糖进口量52.0万吨,环比减29.2%,同比增31.4%。进口金额2.55亿美元,同比增31.7%,环比减29.2%;2022年全年累计,我国食糖进口量527.5万吨,较上年减6.8%。从来源看,巴西仍是我国最主要的进口来源地,2022年全年从巴西进口食糖418.0万吨,占进口总量的79.2%。

(五)多家机构预测2022/23榨季全球食糖过剩

2022年11月末,分析机构StoneX预计2022/23榨季全球食糖产大于需520万吨(9月份预测为390万吨),主要是预期主产国产量增长。2022年11月22日,美国农业部(USDA)发布报告,上调全球2022/23榨季全球食糖产量至1.83亿吨,下调全球消费量至1.76亿吨,产大于需677.6万吨。2022年11月15日,国际糖业组织(ISO)上调2022/23榨季全球食糖过剩量至620万吨,高于8月预估的560万吨。其中,将2022/23榨季全球食糖产量预估值上调至1.82亿吨(此前预计1.819亿吨),消费量则下调为1.76亿吨(此前预计1.763亿吨)。同时,ISO预计2021/22榨季产需缺口为170万吨。

(六)预计国内糖价持平,国际糖价高位震荡运行

国内方面:目前,国内糖市处于供应旺季、销售淡季,但随着消费市场全面复苏回暖、市场信心进一步巩固,加上国际糖价保持高位对国内糖价的强有力支撑,预计近期国内糖价平稳运行。国际方面:多家机构预测2022/23榨季全球食糖市场过剩,但近期国际糖市利好因素较多。强降雨对甘蔗生长造成影响,占印度食糖总产1/3以上的马哈拉施特拉邦,下调食糖产量预期,巴西国家石油公司上调油价,预计会促进乙醇生产、食糖产量将减少。预计近期国际糖价继续高位震荡运行。

更多资料请参考中商产业研究院发布的《中国食糖市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年中国集装箱出口数据统计分析:出口量同比下降33.7%

2022年中国集装箱出口数据统计分析:出口量同比下降33.7%

2023年中国养老产业市场前景及投资研究报告(简版)

2023年中国养老产业市场前景及投资研究报告(简版)

2023年中国3D打印行业发展现状及发展前景预测分析(图)

2023年中国3D打印行业发展现状及发展前景预测分析(图)

2022年中国集成电路出口数据统计分析:出口金额小幅增长

2022年中国太阳能电池出口数据统计分析:出口量同比增长27.2%

中商产业研究院:《粤港澳大湾区专题——2023年珠海市产业园区投资前景研究报告》发布

2023年中国3D打印行业产业链上中下游市场分析(附产业链全景图)

【年度总结】2022年中国异质结电池行业市场回顾及2023年发展前景预测分析

2023年中国预制菜行业市场前景及投资研究报告(简版)

2022年中国移动机器人企业海外订单排行榜TOP10(附榜单)

2022年中国集成电路出口数据统计分析:出口金额小幅增长

2022年中国太阳能电池出口数据统计分析:出口量同比增长27.2%

中商产业研究院:《粤港澳大湾区专题——2023年珠海市产业园区投资前景研究报告》发布

2023年中国3D打印行业产业链上中下游市场分析(附产业链全景图)

【年度总结】2022年中国异质结电池行业市场回顾及2023年发展前景预测分析

2023年中国预制菜行业市场前景及投资研究报告(简版)

2022年中国移动机器人企业海外订单排行榜TOP10(附榜单)