中商情报网讯:2022年12月,国内玉米价格冲高回落,国际价格继续下跌。新冠疫情防疫政策改变后,深加工开始备货,物流全面恢复,新玉米大量上市,预计价格偏弱。本月全球小麦价格继续下跌,拖累玉米价格走低,然而全球玉米库存预期下调,又支撑价格上涨,预计未来国际玉米价格将震荡运行。

(一)国内玉米价格冲高回落

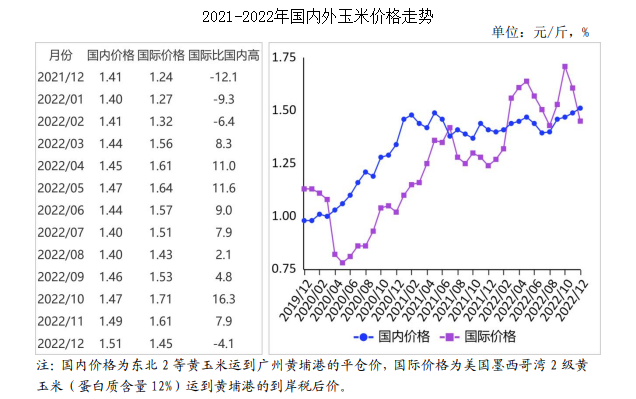

本月初,东北部分产区的雨雪天气对物流影响较大,市场有效供给不足,玉米价格攀升到年内最高价位,中旬以后,随着疫情防控政策调整加之天气状况转好,物流得到全面恢复,各主体售粮积极,市场供给明显增加,玉米价格不断回落,到月底东北和华北企业收购价格比月初每斤下跌0.01元至0.06元。受月初高价位支撑,12月玉米均价仍高于上月。12月份,产区批发月均价每斤1.41元,环比涨1.5%,同比涨10.7%。其中,东北产区1.40元,环比涨1.6%,同比涨12.3%;华北黄淮产区1.45元,环比涨1.1%,同比涨6.8%。销区批发月均价每斤1.53元,环比涨0.9%,同比涨6.4%。从企业收购价看,12月份,吉林深加工企业平均挂牌收购价每斤1.36元至1.40元,环比涨0.02元至0.07元,同比涨0.14元至0.17元;黑龙江为1.33元至1.35元,环比涨0.02元至0.04元,同比涨0.12元至0.16元;山东为1.46元至1.55元,环比持平至涨0.03元,同比涨0.06元至0.13元。

(二)国际玉米价格继续下跌

美国中西部玉米种植带的暴风雪天气,阻碍了新季玉米的购销活动,叠加国际小麦价格下跌,共同打压国际玉米市场价格。12月份,美国墨西哥湾2级黄玉米平均离岸价每吨305.95美元,环比跌8.7%,同比涨12.9%;芝加哥期货交易所(CBOT)玉米主力合约(2023年3月)收盘月均价每吨257.405美元,环比跌2.2%,同比涨10.5%。

(三)国内外价差缩小

12月份,美国墨西哥湾2级黄玉米平均离岸价折合人民币每斤1.07元,比国内产区批发价低0.34元;进口配额内1%关税的国外玉米运抵我国南方港口的到岸税后价每斤1.45元,比国内玉米到港价低0.06元,价差比上月缩小0.06元;配额外65%关税的美国玉米运抵我国南方港口到岸税后成本每斤2.34元,比国内玉米到港价高0.82元。

(四)1-11月累计,我国玉米进口量减少

11月份,我国玉米进口量74.13万吨,环比增35.4%,同比减5.9%;1-11月累计,我国玉米进口量1975万吨,同比减26.9%。进口主要来自美国(占进口总量的69.7%)、乌克兰(占25.0%)。

(五)预计2022/23年度全球玉米供需呈偏紧趋势

据美国农业部(USDA)12月份供需报告预测,2022/23年度全球玉米产量11.62亿吨,比上月下调653万吨,比上年度减4.5%;总消费量11.71亿吨,比上月下调475万吨,比上年度减2.6%;贸易量1.82亿吨,比上月下调111万吨,比上年度减10.3%;期末库存2.98亿吨,比上月下调236万吨,比上年度减2.8%;库存消费比25.5%,与上年度持平。

(六)预计短期内国内玉米价格偏弱,国际价格仍震荡运行

国内市场:据国家统计局数据,2022年全国玉米产量27720万吨,比2021年增加365.3万吨,增长1.7%。新玉米产量超出预期,品质普遍好于上年,优质玉米供给增加将缓解之前饲用玉米供给偏紧的局面。防疫政策改变后,玉米深加工企业恢复生产积极性较高,物流全面恢复,预计玉米市场价格偏弱。国际市场:本月全球小麦价格继续下跌,叠加美国中西部玉米种植带的暴风雪天气对新季玉米购销活动的影响,带动国际玉米价格下跌;而美国农业部供需月报下调全球玉米产量和库存,对价格又起到了支撑作用,预计未来国际玉米价格将保持震荡运行。

更多资料请参考中商产业研究院发布的《中国玉米市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国玉米素市场前景及投资机会研究报告

2016-2021年中国玉米素市场前景及投资机会研究报告

2023-2028年中国减速机市场调查与行业前景预测专题研究报告

2023-2028年中国减速机市场调查与行业前景预测专题研究报告

2023-2028年中国混炼胶市场调查与行业前景预测专题研究报告

2023-2028年中国混炼胶市场调查与行业前景预测专题研究报告

2023年1月中国高端轿车销量前十车型排行榜(附榜单)

2023年1月中国高端轿车销量前十车型排行榜(附榜单)