中商情报网讯:动力电池回收就是把新能源汽车上的电池进行回收。国内早期推广的新能源汽车动力电池陆续进入报废期,并随着近年来新能源汽车销量实现高速增长,预计未来动力电池将迎来大规模退役潮,退役动力电池的回收利用需求渐显迫切。

市场现状

1.动力电池回收市场规模

报废动力电池规模庞大,叠加动力电池原材料价格上涨和供应紧张,这让电池回收行业前景光明。根据中国能源报的数据,2019年我国动力电池回收市场规模约为50亿元。中国汽车技术研究中心数据显示,2020年国内累计退役的动力电池市场规模达到100亿元。预计2022年中国动力电池回收量将超280亿元,2023年将达397亿元。

数据来源:中国汽车技术研究中心、中商产业研究院整理

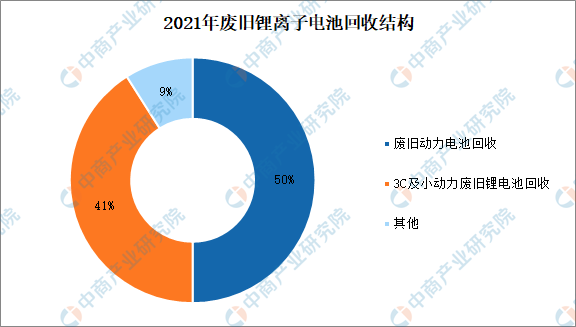

2.废旧电池回收结构

从结构来看,2021年废旧动力电池理论回收量为29.4万吨,占比50%;3C及小动力废旧锂离子电池理论回收量为24.2万吨,占比41%;其他相关的废料理论回收量为5.5万吨。

数据来源:EVTank、中商产业研究院整理

发展趋势

1.产业链整合度不断提升,回收体系将更加健全

未来汽车生产、电池生产等企业之间将建立更为有效的合作机制,动力电池回收市场的主要参与者如动力电池(或材料)生产商、专业第三方回收企业、行业联盟等,通过与汽车厂商展开密切合作,实现废旧电池迅速返回回收工厂,促进电池回收产业链上下游战略联盟与合作更加深入。为不断提升回收效率,降低回收渠道成本,动力电池回收企业将不断整合动力电池回收产业链的上下游资源,快速扩大电池回收规模,绑定更多主流电动车企以维持货源稳定。

2.电池回收行业壁垒增加,企业抢占赛道竞争激烈

未来动力电池回收行业对企业技术储备、动力蓄电池生态设计、梯次利用、有价金属高效提取等关键共性技术和装备的要求将不断提升,必将提高整个行业的技术壁垒。同时为提升电池回收效率,需要企业拥有雄厚的资金实力,不断健全完善回收网络体系,这对新进企业形成一定的资金壁垒。此外,当前行业竞争形势激烈,一些相对独立的第三方回收企业正在不断壮大,成为动力电池回收利用领域重要参与者,其中包括格林美、光华科技、中伟股份等上市公司。这些公司积极布局抢占赛道,与全国多家电动汽车生产企业不断建立稳定合作机制从而保证回收电池货源稳定,提升了行业的渠道壁垒。随着动力电池回收行业的壁垒不断增加,率先抢占赛道的重点企业将继续扩大与巩固其市场格局,而无法突破行业壁垒的微小企业和新进企业将面临淘汰出局,最终产业的集中度将有所提高。

3.行业标准进一步完善,政策支持力度加大

随着动力电池溯源管理体系的建立及落实,未来动力电池回收行业的监管将更加完善。在已经发布的动力电池产品规格尺寸、编码规则、拆解规范、余能检测的国家标准基础上,动力电池回收利用具体标准的研究和立项工作将不断推进,从而加快动力电池回收行业的梯次利用、电池拆解指导等规范的确立。同时,随着国家加强对已出台的新能源汽车等有关政策衔接,健全电池回收行业财税激励等支持政策,将鼓励更多社会资本投资或设立产业基金,推动动力电池回收关键技术和装备的产业化应用。

更多资料请参考中商产业研究院发布的《中国动力电池回收行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国新能源汽车动力电池回收市场调研及投资潜力报告

2019-2023年中国新能源汽车动力电池回收市场调研及投资潜力报告

2021-2025年中国动力电池回收产业发展战略分析及供需格局研究预测报告

2021-2025年中国动力电池回收产业发展战略分析及供需格局研究预测报告

2022-2027年中国动力电池回收行业市场分析及投资风险趋势预测研究报告

2022-2027年中国动力电池回收行业市场分析及投资风险趋势预测研究报告

2022年度北京企业100强榜单(附完整榜单)

2022年度北京企业100强榜单(附完整榜单)