四、下游分析

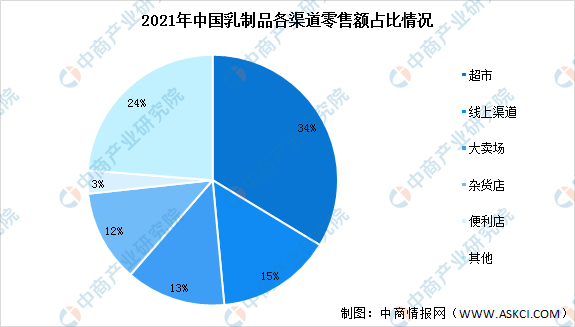

1.下游销售渠道占比情况

乳制品终端渠道多元,超市、线上零售、大卖场等渠道占有重要地位,2021年销售额占比分别为34%、15%、13%。新销售渠道的多样性促进了乳制品市场发展,尤其线上渠道的发展能够触达更多的消费群体,受到消费者广泛关注。

数据来源:中商产业研究院整理

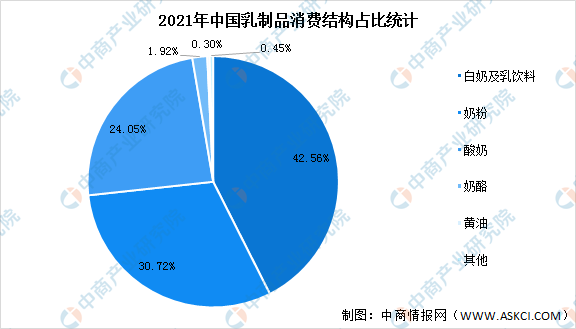

2.乳制品下游消费结构

我国乳制品可细分为白奶及乳饮料、酸奶、奶粉、奶酪、黄油等品类,从下游消费结构来看,白奶及乳饮料消费金额占比最高,达42.56%,其次是奶粉,占比为30.72%,酸奶占比第三,为24.05%。液态奶仍是我国乳制品市场的主力产品。

数据来源:中商产业研究院整理

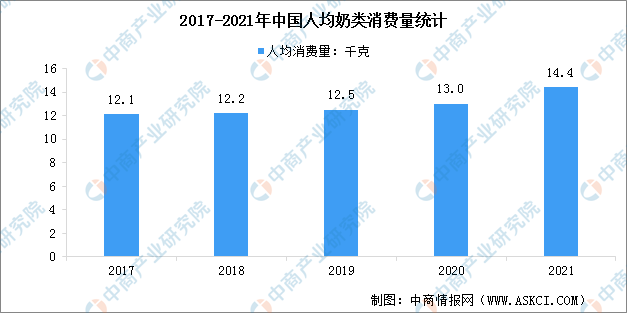

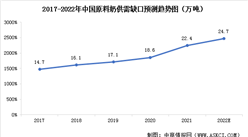

3.人均奶类消费量

从人均液态乳消费量来看,我国与世界平均水平仍然存在较大差距。目前我国人均奶类占有量只有世界平均水平的三分之一,与世界发达国家相比差距较大。2021年,全国居民人均奶类消费量为14.4千克/人/年,同比增长10.6%,2017-2021年奶类人均消费量整体维持在12-14.5千克/人/年左右。

数据来源:统计局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国乳制品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国乳制品机械市场前景及投资发展战略研究报告

2019-2023年中国乳制品机械市场前景及投资发展战略研究报告

2019-2023年乳制品行业发展机遇及“十三五”战略规划指导报告

2019-2023年乳制品行业发展机遇及“十三五”战略规划指导报告

2016年版中国乳制品行业财务评估及信贷风险分析报告

2016年版中国乳制品行业财务评估及信贷风险分析报告

2022年我国黄金产量372.05吨 同比增长13.09%(图)

2022年我国黄金产量372.05吨 同比增长13.09%(图)