中商情报网讯:2022年11月,水产品价格继续小幅下跌。水产品供给较为充足,鲢鱼、鲫鱼等大宗淡水鱼仍有较大存塘。天气快速转冷,养殖水产品出塘将进一步加快。随着元旦春节临近,加之各地新冠肺炎疫情防控更加科学精准,水产品消费有望恢复,预计价格总体保持平稳运行。

(一)水产品价格继续小幅下跌

广州、郑州等地发生新冠肺炎疫情,对水产品流通和消费带来不利影响,水产品价格继续小幅下跌。据中国农业信息网监测,11月份,水产品加权平均批发价每公斤23.18元,环比跌0.9%,同比跌10.4%,监测的68家批发市场水产品日均交易量4766吨,环比减5.0%,同比减25.2%。重点监测的30个产品中,11个产品环比上涨,5个产品价格环比持平,14个产品价格环比下跌。分种类看,淡水鱼加权平均批发价每公斤17.89元,环比跌2.7%,同比跌5.1%,日均成交量3995吨,环比减4.6%,同比减23.4%;海水鱼加权平均批发价每公斤47.72元,环比跌0.4%,同比涨13.7%,日均成交量490吨,环比减5.7%,同比减38.1%;虾蟹类加权平均批发价每公斤59.38元,环比跌5.4%,同比跌53.3%,日均成交量63.01吨,环比增0.3%,同比增6.0%;贝类加权平均批发价每公斤21.21元,环比涨13.1%,同比跌22.0%,日均成交量161吨,环比减15.3%,同比减18.1%。

(二)10月份大宗淡水鱼苗种价格普遍上涨

根据大宗淡水鱼产业技术体系监测,10月份青鱼、草鱼、鲢鱼、鳙鱼、鲤鱼、鲫鱼和鳊鱼苗种价格分别为每公斤27.8元、16.4元、9.0元、13.3元、15.0元、18.7元和16.6元,环比分别涨17.6%、涨11.3%、涨5.9%、涨1.8%、涨8.0%、涨4.9%和涨1.6%;同比分别涨18.7%、涨10.7%、涨20.9%、涨8.0%、涨8.1%、跌0.1%、跌3.1%。

(三)1-10月累计,水产品进口同比显著增长

据海关统计,10月份,我国水产品进口54.86万吨,环比减6.1%,同比增24.9%;进口额22.32亿美元,环比减4.9%,同比增40.4%。10月份我国水产品出口32.57万吨,环比增4.1%,同比减6.6%;出口额19.06亿美元,环比增4.8%,同比减6.5%。1-10月累计,水产品进口531万吨,同比增13.0%,进口额192.62亿美元,同比增34.8%;其中,自东盟、厄瓜多尔、俄罗斯、印度、智利等国家或地区水产品进口额增长十分明显,同比分别增54.1%、增73.7%、增49.4%、增37.9%、增79.6%。水产品出口307万吨,同比增0.3%,出口额189.68亿美元,同比增8.7%。其中,对东盟、日本、美国、韩国等国家或地区水产品出口额不同程度增长,同比分别增23.7%、增4.6%、增7.3%、增14.7%。由于进口较快增长,1-10月累计,水产品净进口2.94亿美元,由前三季度的贸易顺差转变为逆差。

(四)预计水产品价格总体保持平稳

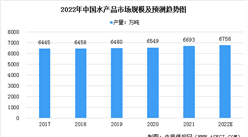

目前,水产品供给总体较为充足,鲢鱼、鲫鱼等大宗淡水鱼仍有较大存塘。据对全国20个主产省渔业生产情况统计,前三季度国内水产品产量4515万吨,同比增3.9%。随着天气快速转冷,大宗淡水鱼等养殖水产品出塘将进一步加快。从需求看,元旦春节临近,对水产品消费有一定拉动。加之各地新冠肺炎疫情防控更加科学精准,物流改善。综合来看,水产品供给较充足,需求有望增加,短期内价格总体将保持平稳。

更多资料请参考中商产业研究院发布的《中国水产品市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国水产品机械市场前景及融资战略咨询报告

2019-2023年中国水产品机械市场前景及融资战略咨询报告

2019-2023年中国水产品机械市场前景及融资战略咨询报告

2019-2023年中国水产品机械市场前景及融资战略咨询报告

2016年版中国腌干水产品项目可行性研究报告

2016年版中国腌干水产品项目可行性研究报告

2022年11月中国造车新势力车型销量排行榜(附榜单)

2022年11月中国造车新势力车型销量排行榜(附榜单)