三、中游分析

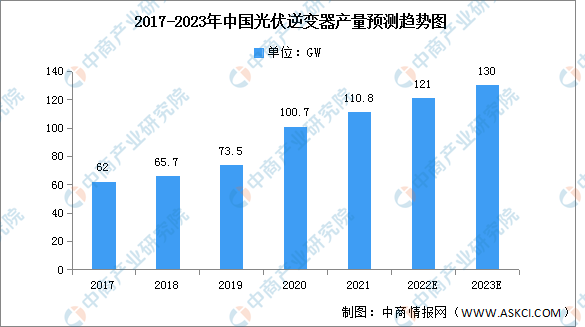

1.产量

得益于国内齐全的产业链、充分的政策支持、相对廉价优质的高素质劳动力、充分的竞争等方面因素,国内光伏厂商在过去十年在全球市场中迅速成长。在国内与海外市场共同的带动下,中国光伏逆变器产量不断突破新高,2021年,我国光伏逆变器产量为110.8GW,同比增长10%,预计2022年将增长至121GW,2023年将达130GW。

数据来源:中国光伏协会、中商产业研究院整理

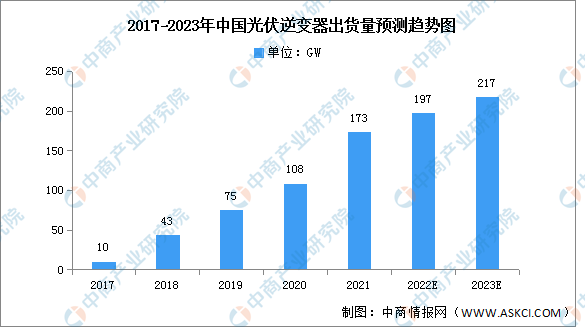

2.出货量

近年来随着光伏发电市场的蓬勃发展,国内光伏逆变器产量、出货量不断攀升。2021年,光伏逆变器出货量为173GW,同比增长60.2%。预计2022将增长至197GW,2023年将达217GW。

数据来源:中商产业研究院整理

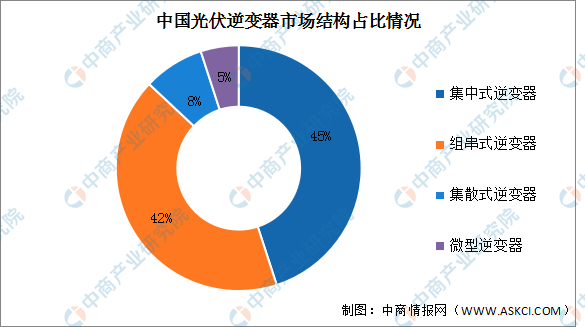

3.市场结构

光伏逆变器分为四大类:集中式、组串式、集散式和微型。其中,集中式逆变器与组串式逆变器为我国光伏逆变器的主流产品,占比分别为45%、42%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年1-11月中国前十家轿车生产企业销量排行榜(附榜单)

2022年1-11月中国前十家轿车生产企业销量排行榜(附榜单)

2022年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2022年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2022年中国光伏电池行业市场前景及投资研究报告(简版)

2022年中国光伏电池行业市场前景及投资研究报告(简版)

【聚焦风口行业】线上问诊需求大幅增长 互联网医疗风口已至(图)

2023年中国智慧医疗市场前景及投资研究预测报告(简版)

【聚焦风口行业】第三代互联网时代来临 元宇宙新业态市场分析(图)

2023年中国再生医学行业市场前景及投资研究报告(简版)

2022黑龙江玉米深加工企业10强排行榜(附榜单)

【聚焦风口行业】关键技术逐步打通 无人零售有望成下一个增加爆发点(图)

2022黑龙江民营企业100强排行榜(附榜单)

【聚焦风口行业】线上问诊需求大幅增长 互联网医疗风口已至(图)

2023年中国智慧医疗市场前景及投资研究预测报告(简版)

【聚焦风口行业】第三代互联网时代来临 元宇宙新业态市场分析(图)

2023年中国再生医学行业市场前景及投资研究报告(简版)

2022黑龙江玉米深加工企业10强排行榜(附榜单)

【聚焦风口行业】关键技术逐步打通 无人零售有望成下一个增加爆发点(图)

2022黑龙江民营企业100强排行榜(附榜单)