三、中游分析

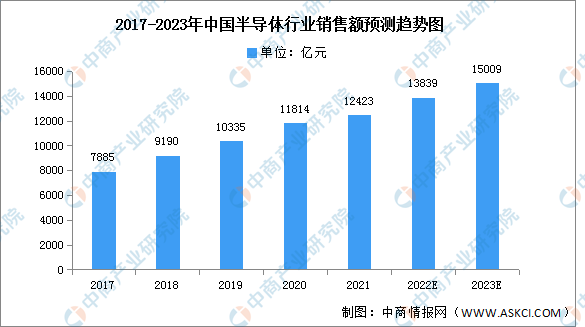

1.销售额

近年来,凭借巨大的市场需求、丰厚的人口红利、稳定的经济增长及有利的产业政策环境等众多优势条件,中国半导体产业实现了快速发展,根据中国半导体行业协会统计,中国半导体产业销售额由2017年的7885亿元增长至2021年的12423亿元,年均复合增长率达12%,预计2022年中国半导体行业市场规模将达13839亿元,2023年将达15009亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

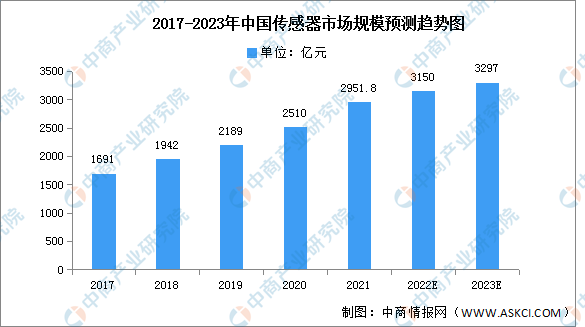

2.细分市场

(1)传感器

随着以人工智能、5G通信、大数据等为代表的智能化时代到来,传感器作为重要的元件,得以快速发展。2020年中国传感器市场规模2510亿元,同比增长14.7%。随着社会的不断进步,传感器这一产业在互联网力量的赋能之下日益受到重视,日后再叠加相关扶持政策的出台,传感器行业市场可期。预计在政策利好及下游应用领域不断拓展下,我国传感器行业前景可期,2022年中国传感器市场规模将进一步增至3150亿元,2023年将达3297亿元。

数据来源:中商产业研究院整理

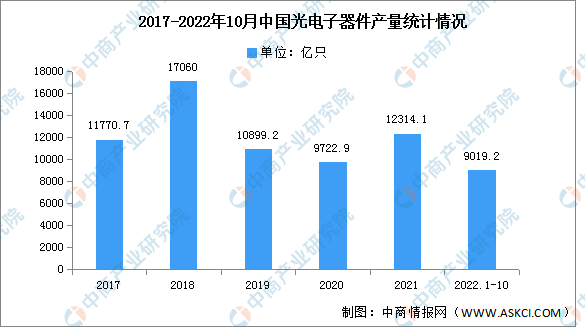

(2)光电子器件

随着通信技术升级,全球分工与制造中心不断向中国转移,以及国家政策的大力扶持,行业整体技术创新能力将得到进一步增强,产业结构将不断调整,有助于中国光电子器件制造行业的健康、持续发展。近年来,中国光电子器件产量整体波动较大。2017-2018年我国光电子器件产量稳步增加,2019-2020年产量下降,降幅超10%。2022年1-10月全国光电子器件产量为9019.2亿只,同比下降11.3%。

数据来源:中商数据库整理

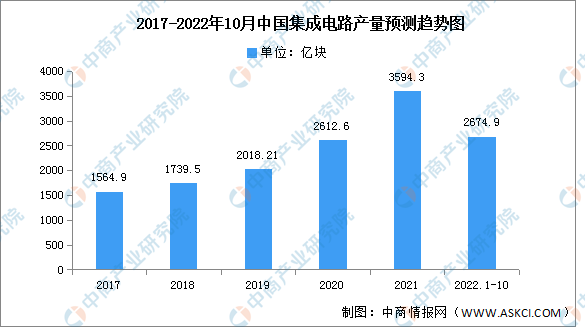

(3)集成电路

集成电路是信息技术产业的核心和基石,也是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业。目前,我国已经成为全球最大的集成电路市场之一,集成电路产量稳步提升。2021年我国集成电路产量达3594.3亿块,同比增长33.3%;2022年1-10月,我国集成电路产量达2674.9亿块,同比下降12.3%。

数据来源:中商数据库整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国半导体市场前景及投资机会研究报告

2016-2021年中国半导体市场前景及投资机会研究报告

2016-2021年中国半导体釉市场前景及投资机会研究报告

2016-2021年中国半导体釉市场前景及投资机会研究报告

2023-2028中国烘焙半成品市场现状研究分析与发展前景预测报告

2023-2028中国烘焙半成品市场现状研究分析与发展前景预测报告

2022安徽服务业百强企业(附榜单)

2022安徽服务业百强企业(附榜单)