中商情报网讯:从早期试点进行的管理云和单专业云建设,到如今的多专业云和线网级城轨云,城轨云建设已经成为当前城轨建设和数字化转型的重大发展趋势。目前我国具有较长运营线路的城市均开始进行城轨云相关的建设。

市场规模

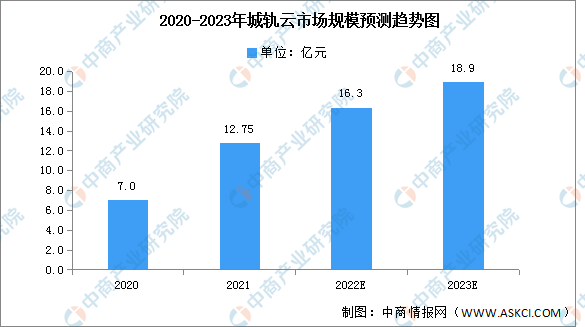

随着城轨云的建设,城轨相关数据开始具备集中化的能力,与之相应的基于数据的科学决策和智慧化应用需求开始提升。2021年,中国城轨云市场规模为12.75亿元,同比增长83%。预计2022年将达16.3亿元,2023年将达18.9亿元。

数据来源:IDC、中商产业研究院整理

竞争格局

作为暂未成熟的新兴市场,城轨云市场的集中度较高,技术提供商的阶梯分化明显,新华三和华为两家占据了约80%的市场份额,占比分别为41.5%和37.1%。中兴和烽火凭借5.7%和4.6%的市场份额排名第三第四。

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国城轨云行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国癌症标志物检测行业发展监测及投资战略研究报告

2022-2027年中国癌症标志物检测行业发展监测及投资战略研究报告

2023-2028年中国智能网联汽车行业发展监测及投资战略研究报告

2023-2028年中国智能网联汽车行业发展监测及投资战略研究报告

2023-2028年中国智能水表行业市场前景预测及未来发展趋势报告

2023-2028年中国智能水表行业市场前景预测及未来发展趋势报告

【聚焦风口】2023年中国换电站行业发展前景如何?

【聚焦风口】2023年中国换电站行业发展前景如何?