中商情报网讯:塑料薄膜是指常温下表现为薄膜形状的塑料,包括聚乙烯薄膜(PE)、聚丙烯薄膜(PP)、聚酰胺薄膜(PA)、聚对苯二甲酸乙二醇酯薄膜(PET)、聚乳酸薄膜(PLA)等,目前已发展成为我国用量最大、品种最多的包装基材,广泛应用于食品、日化、医药、电子、农业、建筑等各个领域。

产量分析

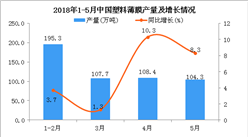

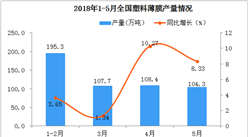

伴随我国塑料加工工业的快速发展以及国民经济水平不断提高,我国塑料薄膜行业逐渐发展成为我国产量最高的塑料制品子行业。数据显示,我国塑料薄膜产量在2020年达1502.95万吨,未来,随着居民消费的不断升级,塑料薄膜产量将呈增长趋势,预计2023年将达1685.16万吨。

数据来源:中国塑料加工工业协会、中商产业研究院整理

发展前景

1.功能性膜材市场需求持续增长促进行业发展

伴随食品、日化、医药以及软包锂电池等终端应用领域对包装膜材提出更多高端化、轻量化、定制化、环保化等新需求,市场对功能性薄膜产品的认可度和需求度将不断提升。相对于BOPP、BOPET等目前市场上主要塑料薄膜而言,BOPA薄膜具有更为优越的高阻隔性、高耐磨性、抗穿透性、透明性和环保性等性能优势。随着BOPA薄膜量产技术水平不断提升,BOPA薄膜的市场应用有望进一步成熟,进而促进塑料薄膜行业的发展。

2.行业内领先企业在未来市场竞争中获得优势地位

受扩产周期及新冠疫情防控等因素影响,面对日益增长的BOPA薄膜需求市场,国外BOPA薄膜厂商在未来市场竞争中处于不利地位。我国BOPA薄膜厂商有望凭借产能规模优势、旺盛的内需市场、完整的基础工业体系、产业链协同发展等有利因素,抢占增量市场需求,进一步巩固在全球BOPA薄膜行业内的竞争地位,全球BOPA薄膜市场份额预计将进一步向头部企业集中。

3.“碳达峰”“碳中和”战略为行业带来发展契机

2020年12月,我国中央经济工作会议提出了“中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”的目标,“碳达峰”“碳中和”战略成为我国未来战略发展的重要方向之一。塑料薄膜制造业的绿色发展成为主流趋势,BOPLA薄膜作为新型生物基可降解膜材,能够在短时间内实现生物可降解,对于我国治理塑料污染,推动塑料加工工业绿色发展转型具有重要意义。

更多资料请参考中商产业研究院发布的《中国塑料薄膜市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年塑料薄膜行业发展机遇及“十三五”战略规划指导报告

2019-2023年塑料薄膜行业发展机遇及“十三五”战略规划指导报告

2016年版中国塑料薄膜行业财务评估及信贷风险分析报告

2016年版中国塑料薄膜行业财务评估及信贷风险分析报告

2023-2028全球与中国光纤棱镜开关市场现状及未来发展趋势

2023-2028全球与中国光纤棱镜开关市场现状及未来发展趋势

亿纬锂能产能布局加速 动力电池业务将迎来爆发(附生产基地版图)

亿纬锂能产能布局加速 动力电池业务将迎来爆发(附生产基地版图)