中商情报网讯:2022年10月,国内外小麦价格均上涨。国内市场,持粮主体惜售情绪有所缓解,预计市场流通的小麦供应量增加,面粉市场消费回暖,国内小麦价格或将维持高位震荡态势。国际市场,全球小麦产量上调,国际市场需求疲软,预计国际小麦价格承压下行。

(一)主产区冬小麦播种顺利进行

10月份多晴好天气,冬麦区大部土壤墒情适宜,利于冬小麦适时适墒播种出苗和幼苗生长。全国秋种进入高峰期。

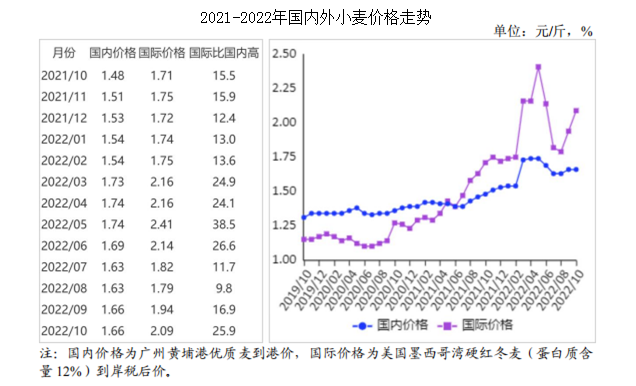

(二)国内小麦价格上涨

从需求看,天气转凉,面粉和麸皮需求增加,制粉企业小麦收购量保持在较高水平。从供应看,今年新季小麦开秤价格高,持粮主体前期建仓成本较高,待价而沽意愿较强。10月份国内小麦价格上涨,郑州粮食批发市场普通小麦价格每斤1.58元,环比涨2.2%,同比涨19.9%;优质麦每斤1.68元,环比涨1.2%,同比涨17.2%。

(三)国际小麦价格持续上涨

俄罗斯宣布在乌克兰四个地区实施戒严令,黑海走廊协议的签订并未解除西方国家对俄罗斯谷物出口的限制,国际小麦价格上涨氛围浓厚。加之美国冬小麦产区天气持续干燥、阿根廷天气干旱及澳大利亚暴雨威胁小麦产量及质量,支撑国际麦价上涨。墨西哥湾硬红冬麦(蛋白质含量12%)平均离岸价每吨437美元,环比涨5.0%,同比涨20.1%;堪萨斯期货交易所硬红冬麦期货近期合约平均价格每吨351.42美元,环比涨4.0%,同比涨26.0%。

(四)国内外价差扩大

10月份,美国墨西哥湾硬红冬麦(蛋白质含量12%)离岸价直接折人民币每斤1.56元,比优质麦产区批发价低0.12元;配额内1%关税下到岸税后价约每斤2.09元,比国内优质麦销区价高0.43元,价差比上月扩大0.15元。

(五)1-9月累计,我国小麦及制品进口量下降

据海关统计,9月份我国进口小麦及制品37.02万吨,环比减30.0%,同比减42.2%;出口0.85万吨,环比减18.4%,同比增14.9%。1-9月累计,进口小麦及制品662万吨,同比减12.9%;进口额24.71亿美元,同比增5.3%;同期出口

10.75万吨,同比增98.7%;出口额0.51亿美元,同比增75.9%。进口主要来自澳大利亚(占进口总量的68.2%)、法国(占21.9%)、加拿大(占8.8%);出口主要目的地是香港(占出口总量的50.0%)、朝鲜(占36.8%)。

(六)预计2022/23年度全球小麦产量增加

据联合国粮农组织(FAO)10月预测,2022/23年度全球小麦产量7.87亿吨,比上年度增1.0%;消费量7.74亿吨,比上年度减0.1%,产大于需1300万吨;期末库存3.03亿吨,比上年度增3.2%;库存消费比39.1%,比上年度上升1.2个百分点;贸易量为1.92亿吨,比上年度减1.9%。

(七)预计国内小麦价格高位震荡,国际小麦价格下跌

国内市场:从供应看,近期国内小麦价格有所上涨,持粮主体惜售情绪缓解,贸易商阶段性高位出货,流通市场小麦供应量预计增加。从需求看,面粉市场消费回暖,面企开机率上升,小麦需求增加,市场购销活跃,预计短期国内小麦价格或将维持高位震荡态势。国际市场:俄罗斯和欧盟小麦产量上调,美国冬小麦产区有望迎来降雨,FAO上调全球小麦产量,国际市场需求疲软。预计短期内国际小麦价格承压下行。

更多资料请参考中商产业研究院发布的《中国小麦市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年农业行业发展机遇及“十三五”战略规划指导报告

2019-2023年农业行业发展机遇及“十三五”战略规划指导报告

2023-2028年全球及中国可视化配置软件细分市场深度研究报告

2023-2028年全球及中国可视化配置软件细分市场深度研究报告

2023-2028年全球及中国可回收的包装细分市场深度研究报告

2023-2028年全球及中国可回收的包装细分市场深度研究报告

2022年1-10月中国锯材进口数据统计分析

2022年1-10月中国锯材进口数据统计分析