中商情报网讯:2022年10月,水产品价格小幅下跌。国内新冠肺炎疫情点多、面广,餐饮消费受 到一定影响。多数养殖水产品处于上市高峰期,供给较为 充足。饲料价格连续上涨,推高养殖成本,或促使草鱼、 罗非鱼等养殖户加快出鱼。预计短期内水产品价格下跌。

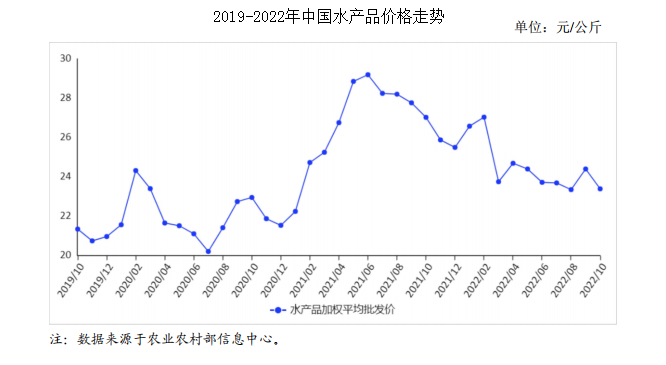

(一)水产品价格小幅下跌

多数养殖水产品进入上 市高峰期,市场供给增加。国庆假期后消费有所回落,价 格下跌。据中国农业信息网监测,10 月份,水产品加权平均批发价每公斤 23.38 元,环比跌 4.1%,同比跌 13.5%,监测的 68 家批发市场水产品日均交易量 5016.75 吨,环比增3.7%,同比减 15.0%,简单算术平均价每公斤 52.42 元,环比跌 4.3%,同比跌 11.1%。重点监测的 30 个产品中,3 个产品环比上涨,8 个产品价格环比持平,19 个产品价格环比下跌。分种类看,淡水鱼加权平均批发价每公斤 18.38 元,环比跌 2.9%,同比跌 5.6%,日均成交量 4186.32 吨,环比增4.5%,同比减 11.4%;海水鱼加权平均批发价每公斤 47.90 元,环比跌 2.3%,同比涨 9.9%,日均成交量 520.02 吨,环比减 0.8%,同比减 33.7%;虾蟹类加权平均批发价每公斤62.76 元,环比跌 4.1%,同比跌 45.9%,日均成交量 62.80 吨,环比减 1.6%,同比增 1.4%;贝类加权平均批发价每公斤 18.76 元, 环比跌 10.4%, 同比跌 26.7%, 日均成交量189.63 吨,环比增 1.6%,同比减 11.4%。

(二)9 月份大宗淡水鱼苗种价格以跌为主

根据大宗淡水鱼产业技术体系监测,9 月份青鱼、草鱼、鲢鱼、鳙鱼、鲤鱼、鲫鱼、鳊鱼苗种价格分别为每公斤 23.7 元、14.7 元、8.5 元、13.0 元、13.7 元、17.8 元和 16.0 元,环比分别涨4.6%、跌 2.8%、跌 12.4%、跌 12.6%、跌 8.1%、跌 15.5%、跌 16.9%,同比分别跌 7.2%、跌 4.0%、涨 11.5%、涨 3.5%、跌 3.1%、跌 7.8%、跌 5.1%。

(三)9 月份水产品进口同比显著增长,出口同比减少

据海关统计,9 月份,我国水产品进口 58.40 万吨,环比减8.8%,同比增 14.0%;进口额 23.46 亿美元,环比持平,同比增 42.5%;出口 31.29 万吨,环比增 2.7%,同比减 8.7%; 出口额 18.18 亿美元,环比减 0.8%,同比减 9.9%。1-9 月累计, 水产品进口 476.03 万吨, 同比增 11.7% , 进口额170.31 亿美元,同比增 34.1%;水产品出口 274.58 万吨, 同比增 1.2%,出口额 170.62 亿美元,同比增 10.7%。水产品进出口额基本持平,贸易顺差收窄至 0.31 亿美元。

(四)预计短期内水产品价格继续下跌

从供给看,国内多种养殖水产品正处于上市高峰期,市场供给较为充 足。从需求看,国内本土聚集性新冠肺炎疫情点多、面广, 餐饮消费受到一定影响,水产品市场流通放缓、交易量减 少。受原料价格上涨等因素影响,水产饲料价格年内多次 上涨,价格比年初每吨普遍上涨 800-1000 元。加州鲈、黄颡鱼、黑鱼等产品养殖成本增加较为明显,草鱼、罗非鱼 等品种部分养殖户出现亏损。近日,华东、华中部分地区 饲料加工企业再次提高饲料销售价格。随着天气转冷、养 殖产品生长放缓,饲料价格上涨继续推高养殖成本,或促 使草鱼、罗非鱼等养殖户加快出塘。此外,台风“尼格” 给我国东南沿海带来明显降水,或对局部地区水产品养殖 和流通带来影响。预计短期内水产品价格将继续下跌。

更多资料请参考中商产业研究院发布的《中国水产品市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年农业行业发展机遇及“十三五”战略规划指导报告

2019-2023年农业行业发展机遇及“十三五”战略规划指导报告

2023-2028年全球及中国可视化配置软件细分市场深度研究报告

2023-2028年全球及中国可视化配置软件细分市场深度研究报告

2023-2028年全球及中国可回收的包装细分市场深度研究报告

2023-2028年全球及中国可回收的包装细分市场深度研究报告

2022年1-10月中国原木进口数据统计分析

2022年1-10月中国原木进口数据统计分析