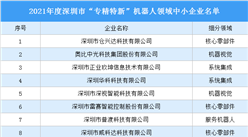

三、中游分析

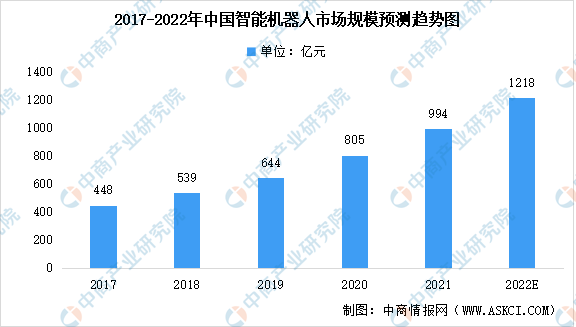

1.市场规模

当前,我国智能机器人市场进入稳定增长期。虽然在2019年期间受市场需求波动的影响,我国智能机器人市场规模出现轻微下滑,但由于率先突破疫情影响,智能机器人市场呈现加速复苏趋势,大量“非接触”式服务也为智能机器人应该提供了更为广阔的应用空间。数据显示,2021年我国智能机器人市场规模达994亿元,并预计2022年其市场规模将达1218亿元。

数据来源:IFR、中商产业研究院整理

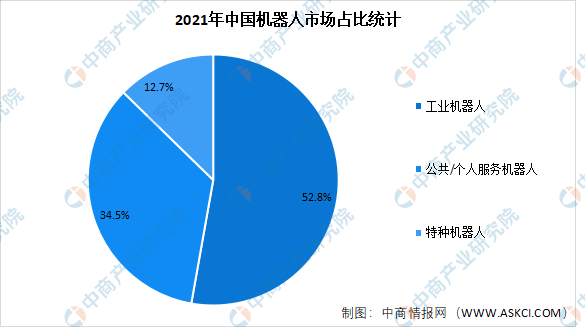

2.市场占比

在新冠肺炎疫情防控期间,消毒、配送、测温、巡检等各类机器人的“火线上岗”,让各方了解到机器人的服务能力和经济价值。2021年,工业机器人市场占比达52.8%,公共/个人服务机器人市场占比达34.5%,特种机器人市场占比达12.7%。

数据来源:中国电子学会、中商产业研究院整理

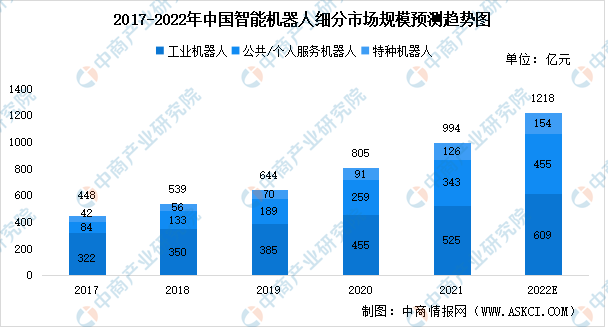

3.细分领域

中国作为疫情控制最好的国家,工业机器人发展持续向好,已成为驱动机器人产业发展的主引擎。根据IFR统计数据测算,2021年我国工业机器人市场规模达525亿元;随着人口老龄化趋势加快,中国服务机器人市场快速增长,教育、公共服务等领域需求成为主要推动力,2021年我国公共/个人服务机器人市场规模达343亿元;同时,我国在应对地震、洪涝灾害、极端天气等公共安全事件中,对特种机器人有着突出的需求,2021年我国特种机器人市场规模达126亿元。

数据来源:IFR、中商产业研究院整理

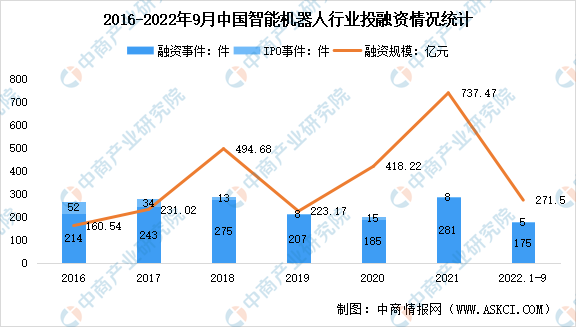

4.投融资情况

近年来,中国机器人行业融资事件数量及规模整体呈波动上升趋势发展。从融资事件数量来看,2016年之后融资数量不断攀升,峰值发生在2021年,该年共有281起投融资事件发生。进入到2022年,前9个月投融资事件已有175起。目前IPO融资事件数量最多的年份则发生在2016年,这一年共有52起上市相关融资。从融资规模来看,到2021年机器人融资规模已突破700亿元,为历年最高。2022年前9个月,融资规模接近300亿元。

数据来源:IT桔子、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国机器人市场前景及融资战略咨询报告

2016-2021年中国机器人市场前景及融资战略咨询报告

2016-2021年中国机器人行业市场调研与投资机会研究报告

2016-2021年中国机器人行业市场调研与投资机会研究报告

全球及中国巴氏合金市场洞察报告 2018-2028

全球及中国巴氏合金市场洞察报告 2018-2028

【新赛道专题】洗地机赛道火热 洗地机行业前景如何?

【新赛道专题】洗地机赛道火热 洗地机行业前景如何?