中商情报网讯:无纺布又称不织布、针刺棉、针刺无纺布等,采用聚酯纤维,涤纶纤维(简称:PET)材质生产,经过针刺工艺制作而成,可做出不同的厚度、手感、硬度等。无纺布具有防潮、透气、柔韧、轻薄、阻燃、无毒无味、价格低廉、可循环再用等特点。

市场现状

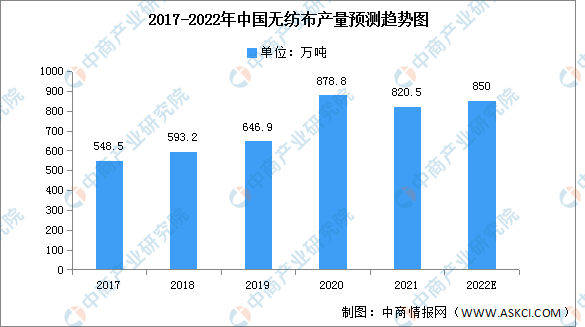

1.产量

无纺布是产业用纺织品的重要原材料,由于其特殊的功能结构和高效的生产工艺,无纺布的性价比较高,应用范围逐步扩大,广泛的市场需求助推了非织造布产量的增长,2020年我国无纺布产量从2017年的548.5万吨增长至2021年的820.5万吨,年均复合增长率达10.59%,预计2022年约为850万吨左右。

数据来源:中商产业研究院整理

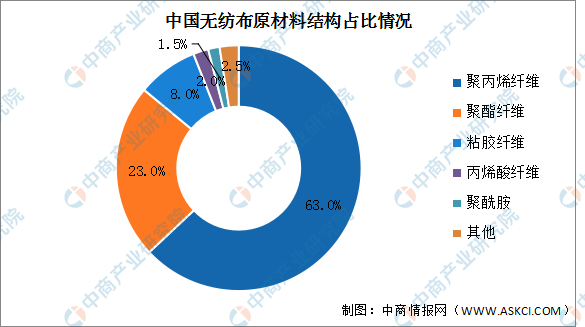

2.原材料占比

无纺布行业生产原材料使用最多的是聚丙烯纤维,占总数的63%;其次是聚酯纤维,占比达到23%;然后是粘胶纤维,占比为8%,三大纤维共占94%。丙烯酸纤维、聚酰胺占比分别为2%、1.5%。

资料来源:中商产业研究院整理

发展趋势

1.行业整体投资及方向

2020年初,由于新冠肺炎疫情的爆发推动非织造布行业产能大幅扩张,进入2021年后,行业的投资热度有所降低,部分企业取消了2020年确定的产能投资计划。根据中国产业用纺织品行业协会统计,2021年中国非织造布行业企业的固定资产投资额同比下降63%。

2021年无纺布行业企业在高速纺熔复合生产线、熔喷木浆复合非织造布生产线、木浆水刺非织造布生产线等方面的投资较为活跃。在国家大力加强基础设施与生态文明建设的背景下,高端土工合成材料、高性能过滤材料也是行业投资的重点,国内3条聚丙烯纺粘针刺土工布生产线目前已全部投产。

2.进出口方面

疫情爆发以来,我国公共卫生应急物资保障体系不断健全和完善,目前国内防疫物资储备充足,因此对于口罩和防护服的进口需求大幅下降,未列名纺织制成品(主要为口罩)和非织造布制防护服(含医用防护服)的进口额分别同比下降79.6%和93.0%。出口方面,未列名纺织制成品(主要为口罩)是目前行业最大的出口产品,出口额129.4亿美元,但因国外对口罩需求的大幅回落其出口额已较2020年同期下降了75.2%;海外市场对毡布/帐篷、产业用涂层织物、线绳(缆)带纺织品、合成革及革基布、产业用玻纤制品等传统产品的需求旺盛。

3.国内下游细分市场

从国内口罩市场产量来看,据相关数据统计,2019年口罩产量接近50亿只,2020年,由于新冠肺炎疫情的爆发,疫情刺激口罩行业蓬勃发展,2020年口罩产量达102亿只,同比增长104%,2021年需求相对减少,但仍显著高于疫情前水平。

更多资料请参考中商产业研究院发布的《中国无纺布市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)