四、下游分析

1.动力电池

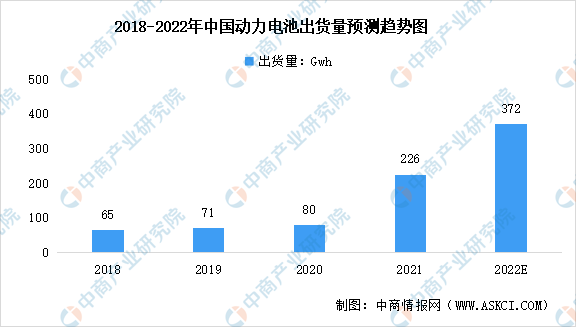

电解液是动力电池的核心基础材料之一。在国家政策大力支持下,未来新能源汽车渗透率将逐步上升,带动动力电池需求增长。数据显示,我国动力电池出货量以51.5%的复合年均增长率快速增长,由2018年的65Gwh增至2021年的226Gwh。预计2022年将达372Gwh,市场空间巨大。

数据来源:GGII、中商产业研究院整理

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

2.储能电池

储能电池是电解液的下游应用领域之一。2021年中国储能电池出货量达48Gwh,同比增长2.6倍。其中,宁德时代储能电池市场份额近六成,比亚迪紧随其后,储能电池市场份额16.0%。中航锂电排名第三,储能电池市场份额4.3%。

数据来源:中商产业研究院整理

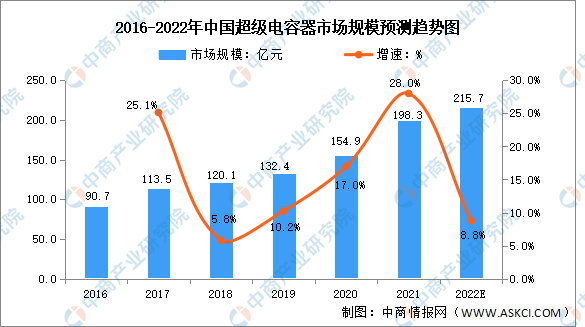

3.超级电容器

近年来,受益于新能源设备、电网建设、交通运输、消费电子等下游行业的持续发展,我国超级电容器市场规模总体呈扩大趋势。数据显示,2021年我国超级电容器市场规模达198.3亿元,同比增长28%,预计2022年将达215.7亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国电解液市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2020年全球及中国锂电池电解液行业研究报告

2016-2020年全球及中国锂电池电解液行业研究报告

2023-2028年中国电力信息化行业市场调研及投资战略规划建议报告

2023-2028年中国电力信息化行业市场调研及投资战略规划建议报告

2023-2028年中国房地产信息化市场规模预测及投资战略咨询报告

2023-2028年中国房地产信息化市场规模预测及投资战略咨询报告