三、中游分析

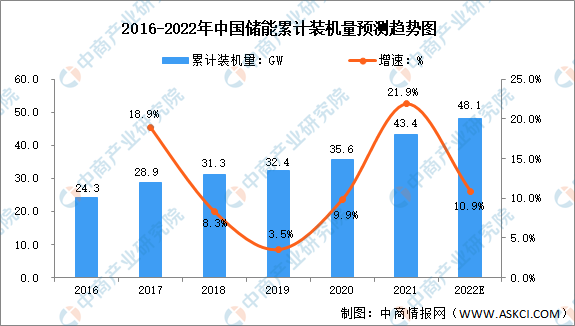

1.国内储能累计装机量

2021年在各地新能源项目开发方案中都提出配置储能要求的支撑下,储能市场需求正极速扩张。2021年,中国储能累计装机量达43.4GW,同比增长21.9%,位居全球第一。2016-2021年,我国储能累计装机量由24.3GW增长至43.4GW,年均复合增长率为12.3%,预计2022年中国储能累计装机量将达48.1GW。

数据来源:国家能源局、中商产业研究院整理

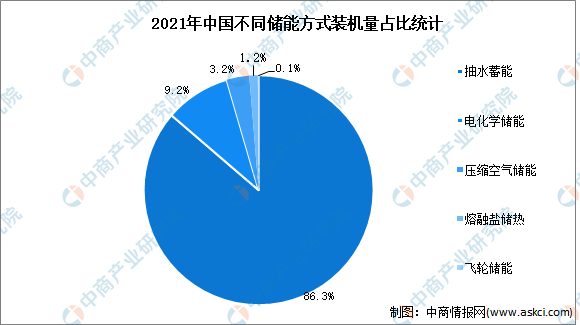

2.储能装机量占比情况

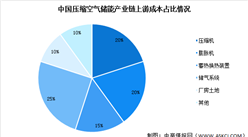

在我国各类型储能装机量占比中,抽水蓄能占据储能绝对份额。其应用于电力系统的“削峰填谷”,寿命长、成本低,经济性极佳,占比达86.3%;其次是电化学储能,指通过电池所完成的能量储存、释放与管理的过程,主要用于新能源消纳、峰谷价差套利、电力系统调峰调频以及UPS等领域,占比达9.2%;压缩空气储能目前占比较小,仅占3.2%。

数据来源:CNESA、中商产业研究院整理

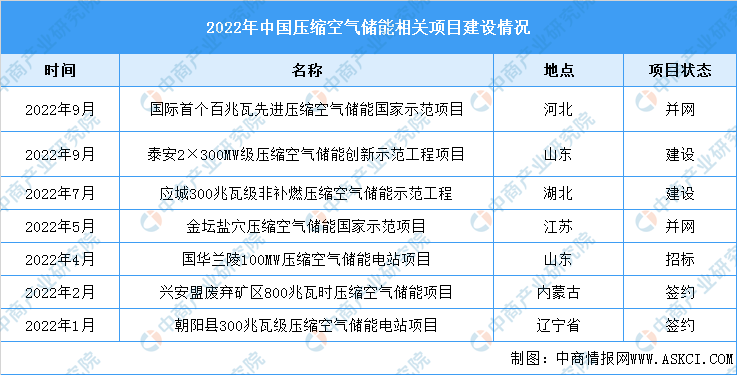

3.主要项目建设情况

目前国内压缩空气储能正加快进入商业化应用阶段。据北极星储能网统计显示,2022年以来已有储能示范项目167个,已公开的储能规模约12.9GW(功率)、20.3GWh(容量),压缩空气储能总规模达650MW、1805MWh。其中,9月30日江苏金坛盐穴压缩空气储能国家试验示范项目并网试验成功,向国家电网发出我国首个大型压缩空气储能电站的“第一度电”,标志着我国新型储能技术的研发和应用取得重大突破。同时,国际首个百兆瓦先进压缩空气储能国家示范项目在河北张家口顺利并网发电,该项目总规模为100兆瓦/400兆瓦时,是目前世界单机规模最大、效率最高的新型压缩空气储能电站。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028全球及中国标准粗化铜箔行业研究及十四五规划分析报告

2022-2028全球及中国标准粗化铜箔行业研究及十四五规划分析报告

2022-2028全球与中国标准粗化铜箔市场现状及未来发展趋势

2022-2028全球与中国标准粗化铜箔市场现状及未来发展趋势

2022-2028中国便携式中子探测器市场现状研究分析与发展前景预测报告

2022-2028中国便携式中子探测器市场现状研究分析与发展前景预测报告

2022杭州市数字经济百强企业排行榜(附榜单)

2022杭州市数字经济百强企业排行榜(附榜单)