二、上游分析

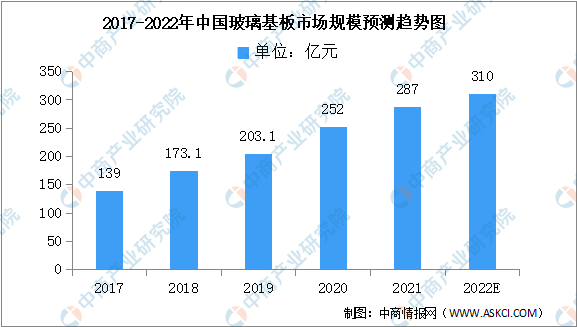

1.玻璃基板

目前,我国已成为全球最大的电子消费市场,对玻璃基板的需求逐渐扩大,玻璃基板市场规模增长显著。数据显示,我国玻璃基板市场规模由2017年的139亿元增长至2020年的252亿元。随着本土企业的增加,国产替代进程加快,预计2022年玻璃基板市场规模降增至310亿元。

数据来源:中商产业研究院整理

2.偏光片

偏光片全称偏振光片,是显示面板上游关键材料。近年来,偏光片企业不断扩大产能、偏光片投融资向好,供给量大幅增长。从企业市场规模占比来看,住友化学市场规模占比最高,达26.6%,日东电工、LG化学、杉杉股份占比超10%,分别为18.7%、12.0%、11.9%。

数据来源:中商产业研究院整理

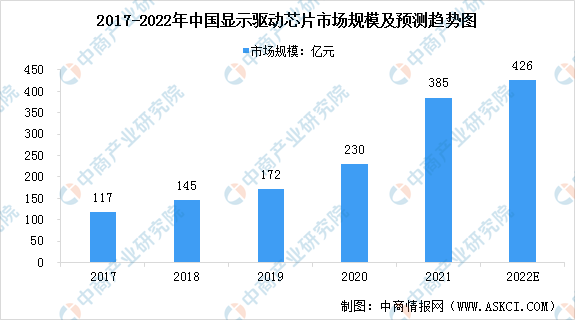

3.显示驱动芯片

显示驱动芯片是显示面板成像系统中的重要组成部分,芯片集成了电阻、调节器、比较器和功率晶体管等部件,控制着显示面板的发光线性度、功率、电磁兼容等关键因素,从而保证显示画面的均匀性和稳定性。受下游显示面板市场增长的驱动,中国大陆显示驱动芯片以高于全球平均速度增长。2021年,我国显示驱动芯片市场规模达385亿元,预计2022年将达426亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)