三、供应链物流行业现状分析

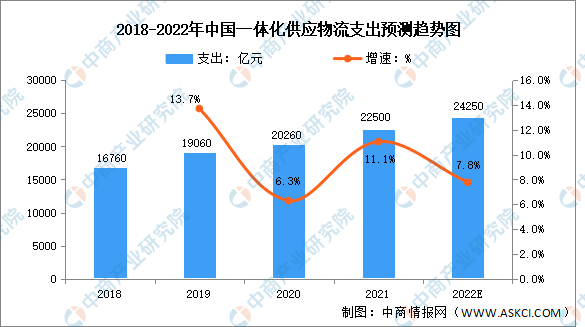

1.供应链物流支出稳定增长

随着政策支持效应的逐步显现以及数字化的不断发展,我国供应链物流支出稳定增长,市场空间广阔。数据显示,我国一体化供应链物流支出由2018年的16760亿元增长至2020年的20260亿元,复合年均增长率为9.9%。中商产业研究院预测,2022年我国一体化供应物流支出将达24250亿元。

数据来源:中商产业研究院整理

2.细分市场规模分析

我国供应链物流服务主要集中在汽车、快速消费品、服饰、3C电子、生鲜等领域。其中,消费电子、汽车的供应链服务需求大,2020年,汽车、快速消费品市场规模分别达3470亿元、2210亿元,其次是服饰和3C电子领域,市场规模分别为1920亿元、1800亿元。

数据来源:中商产业研究院整理

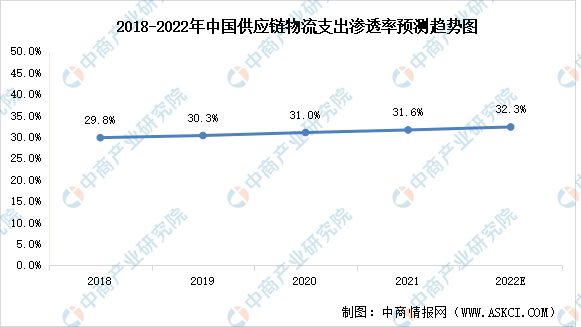

3.供应链物流支出渗透率分析

根据客户需求,供应链物流企业为客户提供从供应链设计到仓储、配送等基础物流产品交付的一站式服务,近年来,我国供应链物流支出渗透率持续提升,2020年达到31%,在国家政策的支持下,预计2022年我国供应链物流支出渗透率将达32.3%。

数据来源:中商产业研究院整理

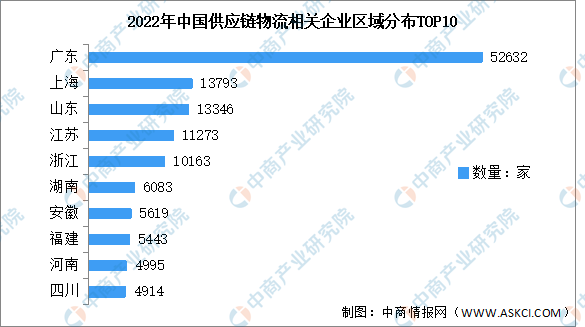

4.供应链物流相关企业区域分布

从供应链物流企业区域分布来看,目前广东省以52632家供应链物流相关企业数量高居全国第一,上海、山东排名第二和第三,供应链物流相关企业数量分别为13793家、13346家。此外,江苏、浙江、湖南、安徽、福建、河南、四川跻身前十,依次排名第4-10名。整体来看,供应链物流产业主要集中广东。

数据来源:企查查、中商产业研究院整理

注:数据截至10月

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江苏省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江苏省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)