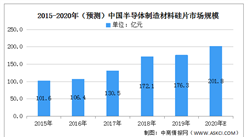

二、上游分析

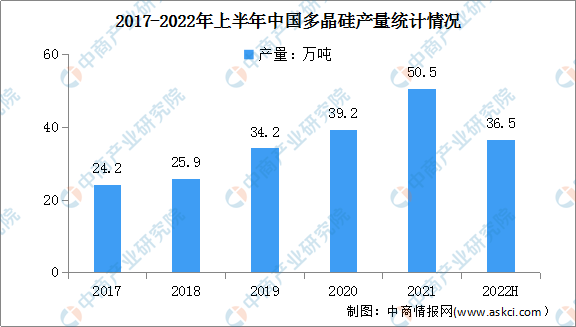

1.多晶硅产量

多晶硅是极为重要的优良半导体材料,在电子工业中广泛用于制造半导体收音机、录音机、电冰箱、彩电、录像机、电子计算机等的基础材料。随着信息技术和太阳能产业的飞速发展,全球对多晶硅的需求增长迅猛,市场供不应求。近年来,我国多晶硅产量持续扩大。多晶硅产量由2017年的24.2万吨增至2020年的39.2万吨。2022年上半年,我国多晶硅产量约36.5万吨,同比增长53.4%。

数据来源:中商产业研究院数据库

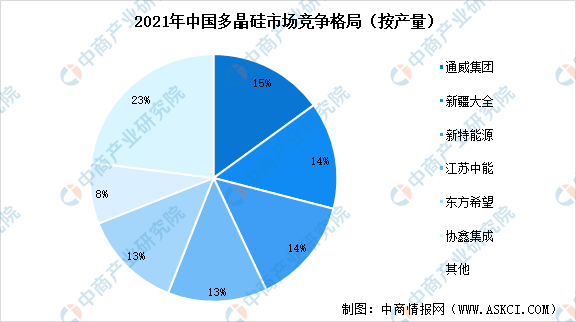

2.多晶硅市场竞争格局

中国多晶硅行业集中度较高,CR6占比77%,且有进一步上升趋势。由于多晶硅生产属于高资金、高技术壁垒的行业,项目建设、投产周期通常长达两年及以上,因此新厂商进入该行业较为困难。其中,通威集团以15%的产量占比位居第一,其次是新疆大全、新特能源占比14%,江苏中能、东方希望占比13%,协鑫集成占比8%

数据来源:百川盈孚、中商产业研究院整理

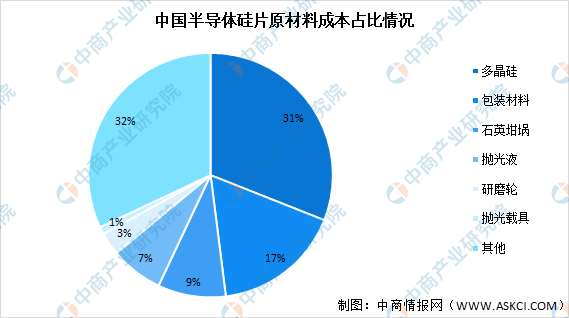

3.上游原材料成本占比情况

从原材料成本占比情况来看,硅片生产所需原材料主要包括多晶硅、石墨制品、石英坩锅、包装耗材、抛光耗材、备品备件等。其中,多晶硅成本占比最高,约占总成本的31%,包装材料和石英坩锅分别占比17%和9%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2026年中国半导体硅片行业市场分析及投资风险研究报告

2021-2026年中国半导体硅片行业市场分析及投资风险研究报告

2021-2025年中国半导体硅片行业发展趋势及供需风险研究预测报告

2021-2025年中国半导体硅片行业发展趋势及供需风险研究预测报告

2021-2025年中国半导体硅片行业市场供需格局及发展前景预测报告

2021-2025年中国半导体硅片行业市场供需格局及发展前景预测报告

【新赛道专题】再生医学迎来“新风口” 再生医学前景如何?

【新赛道专题】再生医学迎来“新风口” 再生医学前景如何?