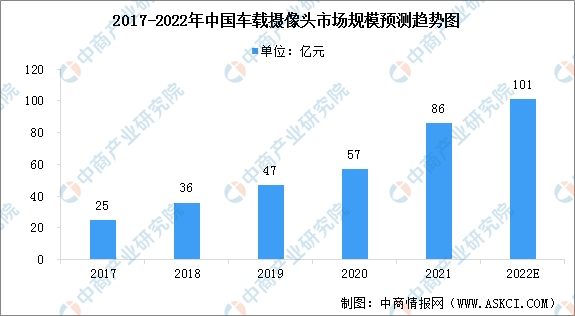

中商情报网讯:随着汽车智能化、网联化加速,车载摄像头开始大范围运用于智能驾驶、智能座舱等部位,车载摄像头市场规模不断扩大行业迎来高质量发展期。据ICVTank数据,中国车载摄像头市场规模从2017年的25亿元上升至2020年的57亿元,期间年均复合增速达30%,预计2022年市场规模将保持高速增长至101亿元。

数据来源:ICVTank、中商产业研究院整理

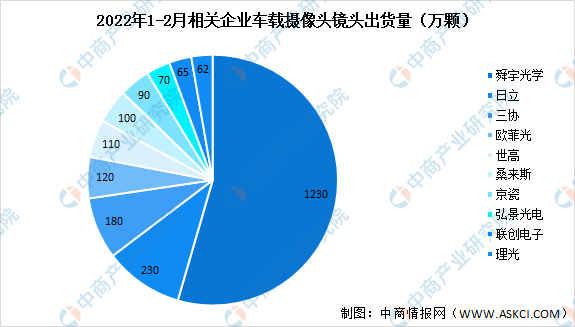

市场竞争格局

目前全球车载摄像头行业市场集中度较高,CR5超过80%。据旭日大数据显示,2022年1-2月车载镜头TOP10企业出货总量超过2000万,其中舜宇光学位居榜首,出货量1320万颗,占比56.2%;除了舜宇,欧菲光、弘景和联创是国产车载镜头代表厂商,出货量分别为120万颗、70万颗、65万颗,分别占比5.1%、3.1%、2.9%。

数据来源:旭日大数据、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国车载摄像头行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国车载摄像头市场前景及融资战略咨询报告

2016-2021年中国车载摄像头市场前景及融资战略咨询报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江苏省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江苏省文旅行业市场前景预测及未来发展趋势报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)