中商情报网讯:疫情期间,快递量持续攀升导致成本、时效性等多方面压力。与人工相比,物流机器人成本更低、出错率有保障,其成为了不少企业的新选择,需求量持续攀升。同时,随着物流机器人应用范围的持续扩大,物流机器人行业市场规模也在持续扩大,越来越多企业布局,市场机遇与挑战并存。

一、产业链

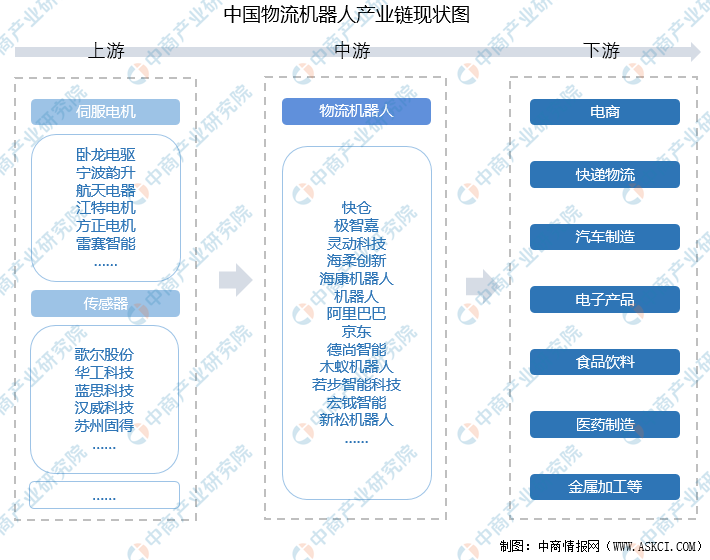

物流机器人产业链中上游包括控制器、伺服电机、伺服驱动器、计算器、传感器、末端执行器等;中游为不同种类物流机器人,包括AGV搬运机器人、分拣机器人、码垛机器人、拣选机器人、AMR机器人等;下游应用于电商、快递物流、汽车制造、电子产品、食品饮料、医药制造、金属加工等领域。

资料来源:中商产业研究院整理

中国物流机器人产业链上游伺服电机上市企业包括卧龙电驱、宁波韵升、航天电器、江特电机、方正电机、雷赛智能等,传感器企业包括歌尔股份、华工科技、蓝思科技、汉威科技、苏州固得等;中游的物流机器人企业主要为快仓、极智嘉、灵动科技、海柔创新、海康机器人、机器人、阿里巴巴、京东、德尚智能、木蚁机器人、若步智能科技、宏钺智能、新松机器人等。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017全球与中国市场工业物流机器人深度研究报告

2017全球与中国市场工业物流机器人深度研究报告

2017全球与中国市场工业物流机器人深度研究报告

2017全球与中国市场工业物流机器人深度研究报告

2017全球与中国市场物流机器人深度研究报告

2017全球与中国市场物流机器人深度研究报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)