中商情报网讯:伴随着人口老龄化的加剧,《关于促进“互联网+医疗健康”发展的意见》《互联网诊疗管理办法》等一系列支持性政策出台,以及人们的医疗健康意识提高等利好因素,近年来中国互联网慢病管理市场经历了爆发式增长。

市场规模

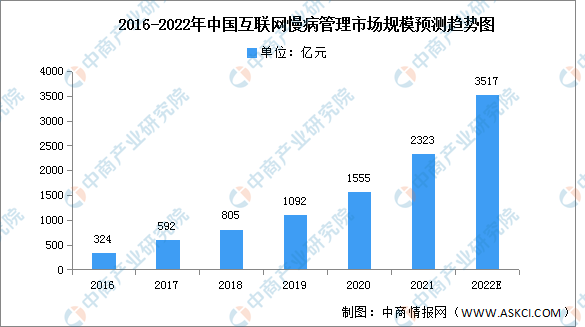

互联网慢病管理市场从2016年的324亿元增长到2020年1555亿元,年复合增长率达48.0%,展现了市场对慢病管理的庞大需求量。与此同时,随着慢病管理“互联网+”模式的探索也不断深入并且医保支付端也已逐步打通,未来慢病管理“互联网+”模式渗透率将大幅提升,预计到2022年中国互联网慢病管理市场仍将保持快速增长,达到3517亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

市场结构

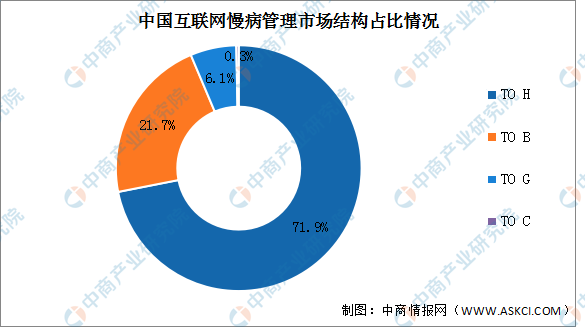

近年来我国互联网慢病管理市场增长迅速,其中企业端(TO B)收入占比最大,达到71.9%;患者端(TO C)占比为21.7%;医院端(TO H)占比为6.1%;政府端(TO G)占比为0.3%。

数据来源:弗若斯特沙利文、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国互联网慢病管理行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江苏省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江苏省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)