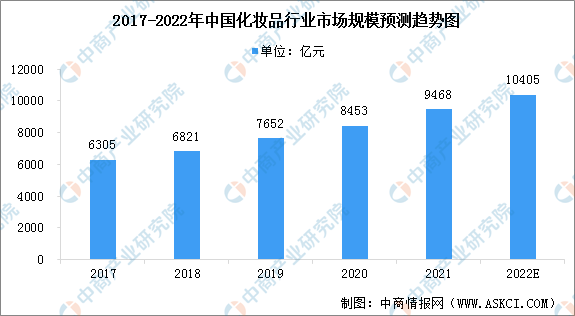

中商情报网讯:中国拥有全球第二大化妆品市场,并且在世界所有主要经济体中,中国的化妆品行业发展最快。根据弗若斯特沙利文报告,由于中国经济发展以及个人消费开支增加,中国的化妆品市场于2017年至2021年呈现快速增长。按零售额计,中国化妆品市场的市场规模由2017年的6305亿元增加至2021年的9468亿元,年复合增长率为10.7%。预计2022年中国化妆品市场的市场规模(按零售额计)将达到10405亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

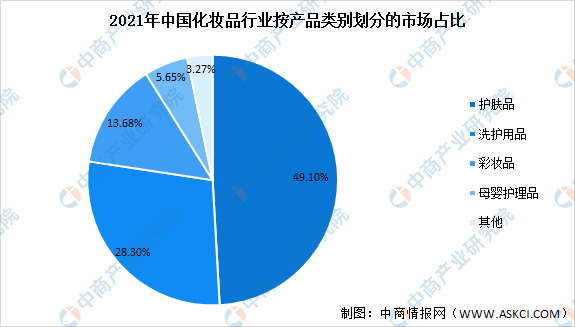

根据弗若斯特沙利文报告,化妆品可分为五类:护肤品、洗护用品、彩妆品、母婴护理品及其他,2021年其零售额分别为4649亿元、2679亿元、1295亿元、535亿元、310亿元,分别占比49.10%、28.30%、13. 68%、5.65%、3.27%。

数据来源:弗若斯特沙利文、中商产业研究院整理

行业发展趋势

1.多品牌运营模式的受欢迎程度

根据对国际化妆品集团发展的观察,多品牌战略已证明是化妆品公司晋升为世界级化妆品公司的必经之路。此外,以不同品牌覆盖不同化妆品市场分部,化妆品集团可向消费者提供广泛的产品供应,响应消费者特定的需求。多品牌运营模式亦给予化妆品公司在为不同组别的客户制订不同销售及营销战略时的灵活性。多品牌及多品类经营模式对于缓解单一品牌化妆品企业面临的业务集中和市场波动带来的风险具有战略必要性。

2.国货品牌兴起

尽管化妆品市场仍由国际品牌主导,但预计2021年至2026年国货品牌的市场规模将以高于国际品牌的复合年增长率增长。随着本地化妆品企业不断加大研发投入,可望于不久之后在化妆品市场与国际品牌一较高下。通过在海外市场的业务扩充及并购,本地集团现正扩充其业务至海外市场。此外,随着中国市场消费结构升级以及城市化深化,消费者对高端化妆品的购买力将会提高。基于强大的供应链系统、研发能力和品牌力优势,领先的国货品牌集团有望在高端市场抢占更多市场份额。

3.研发投资日益增加

现时中国消费者的偏好日益投向功能及质量更好和突出的产品,表现为对抗衰老产品及敏感嫩肤产品的需求迅速增长,以及对洁净嫩肤产品的重视。因此,业内领先的本地参与者现正投入更多资源至研发过程,以解决此问题。

4.DTC模式

由于消费者需求日益多样化,传统的分销模式由于缺乏流通的信息,在把握消费者需求和响应市场方面存在天然短板。与此同时,一些顶级化妆品公司已经开始建立直销模式,直接建立品牌与消费者之间的关系。如何有机结合在线销售和线下体验的全渠道模式,将是未来最重要的发展课题之一。近年来线下渠道的发展变得尤为重要。全渠道的均衡发展将为消费者提供更多触及点,有利于化妆品公司的长期发展。

5.数字化转型

得力于互联网的蓬勃发展,中国已经养成一个追求先进数字体验而有关技术至为娴熟的消费群。在这样的背景下,为满足中国消费者对数字体验日益提高的需求,包括化妆品在内的许多行业均面对着进行数字化转型的挑战。数字化转型旨在对行业的整个供应链进行转型,从上游产品生产、中游品牌建设到下游销售。具体实行措施包括但不限于灵活采购、精准生产、数字化运营、个性化推广等,从而实现企业内部降本增效和提升消费者体验两大核心目的。

6.重视母婴护理

根据弗若斯特沙利文报告,预计2022年中国母婴护理行业市场规模将超逾人民币605亿元,新零售模式将成为母婴护理行业的一大发展趋势,相信会从产品向服务扩展,从大众向高端扩展,细分化程度更高和更多样化。有专业及无添加剂配方及特殊功能的产品已开始获得市场认可。

更多资料请参考中商产业研究院发布的《中国化妆品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国化妆品市场前景及融资战略咨询报告

2016-2021年中国化妆品市场前景及融资战略咨询报告

2016年版中国化妆品行业财务统计评估分析报告

2016年版中国化妆品行业财务统计评估分析报告

2016-2021年中国化妆品O2O市场发展机遇及投资战略研究报告

2016-2021年中国化妆品O2O市场发展机遇及投资战略研究报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)