中商情报网讯:骨科是研究骨骼肌肉系统的解剖、生理和病理的一门学科,诊疗范围覆盖脊柱损伤、四肢骨折、关节脱位、肌腱断裂等与骨修复相关的疾病。作为医疗器械行业最大的子行业之一,骨科医疗器械行业由骨科植入器械和专用手术器械两部分组成,其中骨科植入器械占比约90%,为最主要的构成。

市场规模分析

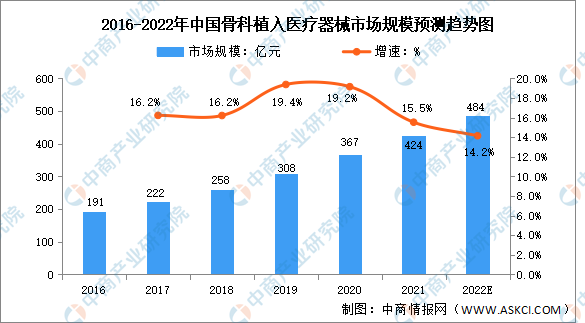

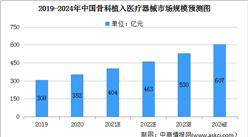

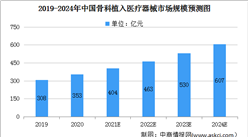

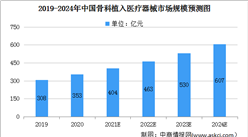

我国骨科医疗器械行业的发展起步较晚但成长迅猛,目前我国骨科医疗器械行业正处于市场扩容和进口替代的双击时代。数据显示,我国骨科植入医疗器械市场规模由2016年的191亿元增长至2020年的367亿元,年均复合增长率为17.7%。中商产业研究院预测,2022年我国骨科植入医疗器械市场规模将达484亿元。

数据来源:南方医药经济研究所、中商产业研究院整理

细分市场规模分析

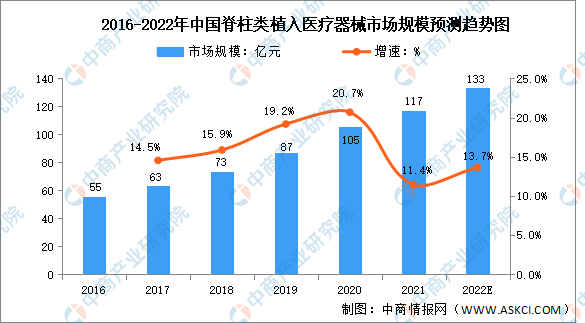

1.脊柱类植入医疗器械市场规模

2020年,脊柱类植入医疗器械占骨科医疗器械的市场份额比例为28.63%,2016-2020年,我国脊柱类植入医疗器械市场规模由55亿元增长至105亿元,预计2022年将达133亿元。

数据来源:南方医药经济研究所、中商产业研究院整理

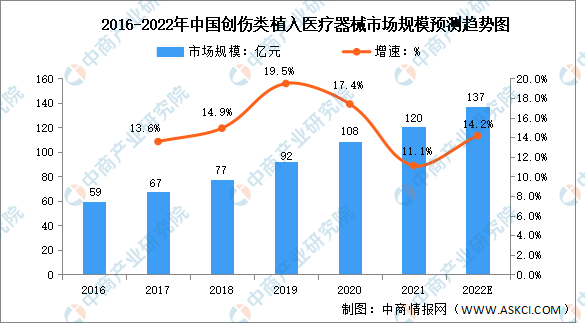

2.创伤类植入医疗器械市场规模

创伤类产品的生产技术相对成熟,市场开发较充分,是我国骨科植入医疗器械市场最大的细分类别。2020年,我国创伤类植入医疗器械市场规模为108亿元,同比增长17.4%%,预计2022年将达137亿元。

数据来源:南方医药经济研究所、中商产业研究院整理

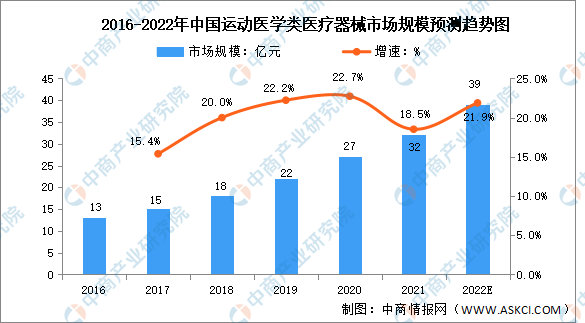

3.运动医学类医疗器械市场规模

我国运动医学领域的发展起步较晚,但增长速度位列各细分领域前列。2016-2020年,我国运动医学类医疗器械市场规模由13亿元增长至27亿元,复合年均增长率为20%,预计2022年将达39亿元。

数据来源:南方医药经济研究所、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国骨科植入医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江苏省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江苏省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)