中商情报网讯:机构长租公寓市场包括分散式长租公寓及集中式长租公寓,两者的主要区别在于运营模式及物业来源的不同。分散式长租公寓运营商从不同的个人业主收集分散在不同地点的可用公寓,而集中式长租公寓运营商通常与机构业主签订长期整租协议,可在一栋楼中提供大量公寓。

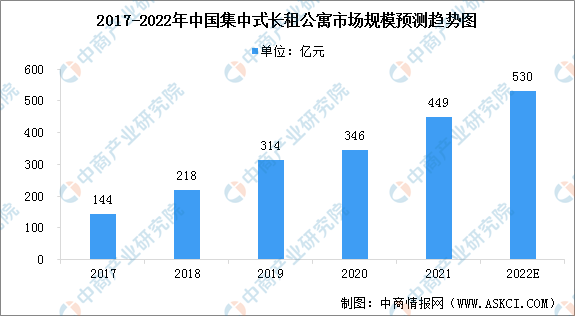

近年来,中国城镇化进程的加快带动了集中式长租公寓市场的快速增长。根据弗若斯特沙利文的资料,2017年至2021年,中国集中式长租公寓市场规模由144 亿元增至449 亿元,复合年增长率为32.8%,预计2022年中国集中式长租公寓市场规模将达到530亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

行业发展前景

1.有利政策

2021年7月,国务院印发意见,重申鼓励专业及机构化长租公寓运营商发展的决心。同时,财政部和国家税务总局联合公布了适用于运营租赁公寓的企业的增值税优惠税率。此外,中国省级部门已采取措施鼓励行业参与者增加公寓物业的供应,包括将非住宅物业转换为保障性租赁住房,提高空置或不常使用物业的使用率,及改造现有城市住宅社区。有利政策的出台及可用公寓物业的新增供应均有助于集中式长租公寓的可持续健康发展。

2.中国城镇化进程加快

随着中国经济快速现代化,中国的城镇化进程比计划的速度更快,推动了大量人口从农村地区涌入城镇地区。2020 年,中国城镇人口9.02 亿, 同比增长2.0%,中国城镇化率达到63.9%。预计未来几十年,中国的持续城镇化将在城市(尤其是核心城市)产生巨大的住房需求,这将进一步带动集中式长租公寓市场的增长。

3.置业门槛高

尽管一线城市的住房需求强劲,预计一线城市中期的整体住房供应水平仍将处于低位。快速增长的住房需求加上可用住房供应短缺导致房价上涨,置业对年轻一代而言更加遥不可及。集中式长租公寓提供了置业的替代方案,可缓解住房负担问题。

4.租房倾向变强

由于年轻一代晚婚及转换工作更为频繁,他们租房倾向愈发强烈。此外,由于租房具备多样性与灵活性,部分年轻人更喜欢租赁公寓。根据弗若斯特沙利文的资料,2021年全国租房率达到15.3%,预计2026年将升至18.0%。

5.服务质量意识不断增强

随着可支配收入增加,如今住户追求更好的生活条件和社区环境,较过往更愿意为优质居住体验买单。除优质的住房选择外,集中式长租公寓亦为住户提供各种设施,并使增值服务多元化,有助集中式长租公寓广受市场欢迎。

更多资料请参考中商产业研究院发布的《中国租赁公寓行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年融资租赁行业发展分析与“十三五”战略规划研究报告

2019-2023年融资租赁行业发展分析与“十三五”战略规划研究报告

2019-2023年船舶租赁行业发展机遇及“十三五”战略规划指导报告

2019-2023年船舶租赁行业发展机遇及“十三五”战略规划指导报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)