中商情报网讯:电解铝是行业高耗能、高碳排放行业,由于近期我国“2030年碳达峰,2060年碳中和”的承诺目标正在加速贯彻,再叠加2017年电解铝供改的深远影响,电解铝行业正在发生总量和结构的深刻变化。2021年电解铝相关政策频出,电解铝产量小幅增长,预计未来电解铝继续加速向绿色转型,电解铝产能结构调整。

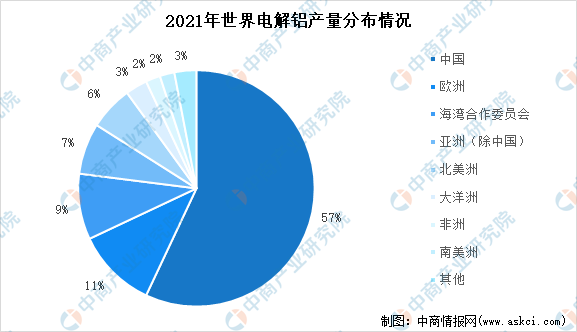

全球电解铝产量占比

我国电解铝产量稳居世界第一位。2021年全球电解铝产量为6724.3万吨,我国电解铝产量为3850万吨,占比57%;欧洲、海湾合作委员会、亚洲(除中国)、北美洲、大洋洲、非洲、南美洲电解铝产量分别为746.8万吨、588.9万吨、449.9万吨、388万吨、189.3万吨、159万吨和116.3万吨;预计未报告产量为236.1万吨。根据IAI统计,俄罗斯2021年电解铝产能为358.46万吨,在欧洲电解铝总产能中占比48%。

数据来源:IAI、中商产业研究院整理

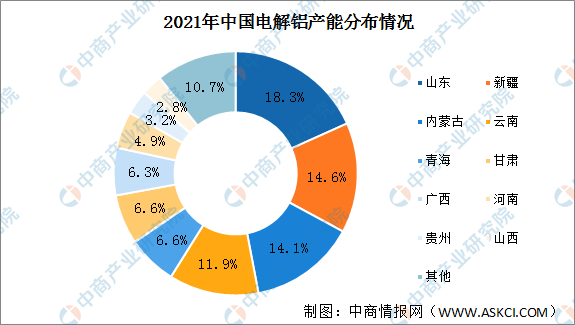

中国电解铝主要产能分布

截至2021年末,我国电解铝建成合规产能4325万吨/年,同比净增长93万吨/年。从产能分布来看,由于煤炭资源丰富,电解铝产量主要集中在山东、新疆、内蒙古地区。截至2021年末山东、新疆、内蒙古三地合计产能占全国总产能的47%。受环保政策趋严以及重点地区减煤政策的推行影响,2019年以来我国电解铝产能逐步向云南、广西、四川等清洁能源富集区域转移。随着国家深化供给侧改革、能耗“双控”、“双碳”政策的推进,电解铝行业进入高质量发展阶段,减碳降本、优化产能布局和用能结构、提升产业链一体化能力、绿色环保生产技术研发、向产业链下游高端领域延伸依旧是行业转型升级的重点方向。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年电解铝+互联网市场运营模式研究报告

2019-2023年电解铝+互联网市场运营模式研究报告

2019-2023年互联网+电解铝市场运营模式研究咨询报告

2019-2023年互联网+电解铝市场运营模式研究咨询报告

2019-2023年互联网+电解铝市场运营模式分析报告

2019-2023年互联网+电解铝市场运营模式分析报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)