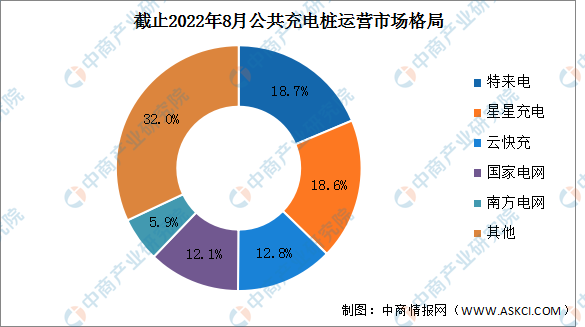

4.竞争格局

公共充电桩运营商集中度较高,截止到2022年8月,全国充电运营企业前五企业占比总和约为68%。其中特来电充电桩运营数量最多,达30.3万台占比18.7%;星星充电充电桩运营数量为30.2万台,占比18.6%排名第二;云快充、国家电网、南方电网占比分别为12.8%、12.1%、5.9%。

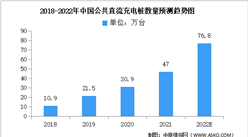

数据来源:中国充电联盟、中商产业研究院整理

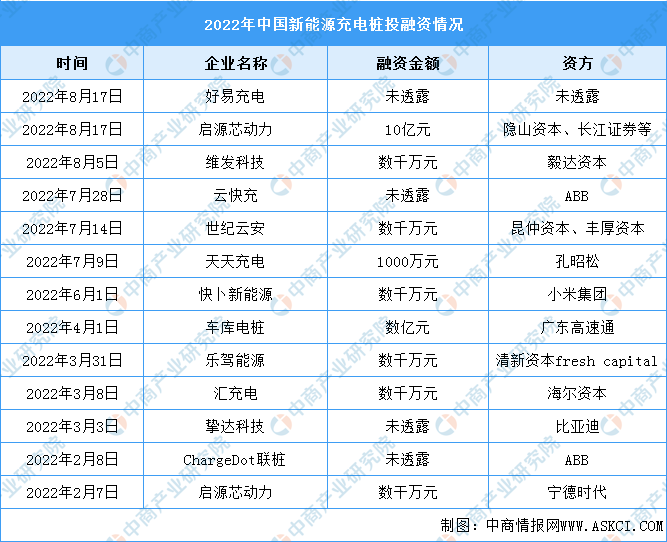

5.投融资

随着新能源汽车的快速发展,对于充电的需求不断增长,市场对于能提供专业产品及服务的新能源充电桩企业需求越来越大,引起了资本市场的广泛关注。截止至2022年8月底,中国新能源充电桩投融资事件约有13件,具体如图所示:

资料来源:IT桔子、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖南省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖南省文旅行业市场前景预测及未来发展趋势报告

2022-2028全球及中国高温真空烧结炉行业研究及十四五规划分析报告

2022-2028全球及中国高温真空烧结炉行业研究及十四五规划分析报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)